摘要:

证券时报记者 吴志 “目前几大视频平台,整体回款都比较慢,有可能你一个项目都播完了,钱只拿到了50%。”某知名剧集公司高管谭超向证券时报·e公司记者吐槽道,“现在整个市场...

摘要:

证券时报记者 吴志 “目前几大视频平台,整体回款都比较慢,有可能你一个项目都播完了,钱只拿到了50%。”某知名剧集公司高管谭超向证券时报·e公司记者吐槽道,“现在整个市场...

证券时报记者 吴志

“目前几大视频平台,整体回款都比较慢,有可能你一个项目都播完了,钱只拿到了50%。”某知名剧集公司高管谭超向证券时报·e公司记者吐槽道,“现在整个市场,谁经得起几千万甚至上亿元的资金等待,光这种拖欠的钱,就有可能把公司拖垮。”

今年以来,影视市场快速回暖,电影票房节节攀升。剧集方面,从上半年的《狂飙》、《漫长的季节》到最近的《长相思》、《莲花楼》,豆瓣评分8.0上下的爆款剧几乎一部接一部,热搜上永远不缺新剧的话题。

但上市公司半年报里却是另一番景象。和业绩普增的电影公司不同,上半年,A股和港股主要剧集公司业绩普遍不佳,部分企业利润下滑超过50%,亏损在业内较为普遍。市场火热,剧集公司却挣不到钱,问题出在哪里?

业绩不佳

“现在是剧集比电影更难做。电影如果选题和制作没问题,效益可观。你能想象有导演去年还在写网剧,今年就是30亿元票房电影项目的操盘者吗?”先后从事过电影和剧集创作的资深从业者李林对记者感叹道。

同属影视行业,电影院线和剧集公司上半年交出了截然不同的成绩单。受益于市场回暖,从事电影制作及放映的企业上半年业绩普遍大涨。而以网剧、电视剧制作为主的剧集公司,上半年经营状况却普遍下滑。

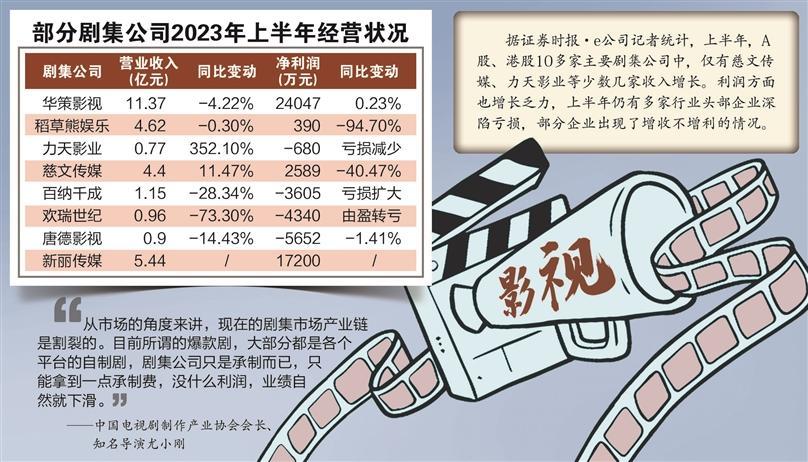

据证券时报·e公司记者统计,上半年,A股、港股10多家主要剧集公司中,仅有慈文传媒、力天影业等少数几家收入增长。利润方面也增长乏力,上半年仍有多家行业头部企业深陷亏损,部分企业出现了增收不增利的情况。

以港股上市剧集企业稻草熊娱乐为例。上半年稻草熊娱乐收入4.62亿元,同比下降0.3%,但其净利润从2022年同期的7330万元下降至390万元,降幅达94.7%。公司将收入的下滑归因于行业的降本增效,视频平台采购预算下滑。

A股公司中,百纳千成、唐德影视等公司上半年均为亏损状态。百纳千成上半年收入1.15亿元,同比下降28.34%,亏损则进一步扩大至3605万元,经营现金流也由正转负。公司称,收入及净利润下滑主要是受项目制作周期及排播影响,部分储备项目未达到收入确认时点以及新业务投入增加所致。

“现在整体上电视剧比较难做,利润也薄。像平台的定制剧可能只有8%~10%的收益,把宣发还有一些超支等各种损耗算下来,可能还没有银行理财多。”李林告诉记者。

过“紧日子”

近年来,剧集市场发生显著变革。表面看只是播出平台从电视台转向了视频平台,但随之而来的是制作方式、发行方式、采购制度的变化,这些都给剧集企业带来了深刻的影响。

首先是制作。近年来,剧集的生产制作从以影视公司为中心,转向以视频平台为中心。视频平台成为最大的内容生产方,由其主导的定制剧占比越来越高。而平台在降本增效这一核心原则下,给定制剧留下的利润空间并不高,多家A股剧集公司曾提到定制剧毛利率较低问题。

“从市场的角度来讲,现在的剧集市场产业链是割裂的。目前所谓的爆款剧,大部分都是各个平台的自制剧,剧集公司只是承制而已,只能拿到一点承制费,没什么利润,业绩自然就下滑。”中国电视剧制作产业协会会长、知名导演尤小刚对记者表示。

据尤小刚介绍,一般来讲,平台可能会给制作公司留10%~15%的利润空间,但实际上可能达不到这一比例。谭超也告诉记者,定制剧的利润空间基本在10%~20%之间,相比版权剧,盈利空间相对较低。

除了利润低,定制剧更像是剧集公司和平台的“一锤子买卖”。即便某部剧成为爆款,作为纯粹的制作方,剧集公司也与之无缘。过去,剧集公司依靠二轮播映、IP授权、衍生品开发等仍可获得收益,但如今这条路逐渐被堵上,像乐视一样依靠一部《甄嬛传》“续命”的故事,几乎很难再发生。

定制剧之外,版权剧的市场空间并未完全消失。目前视频平台也对外采购部分作品,但这部分投入正在逐年下滑。从爱奇艺公布的数据来看,近年来其内容投入逐年削减。2022年爱奇艺内容成本165亿元,较上一年度下降20%。

稻草熊娱乐在半年报中直言,行业降本增效的趋势,使得各类播出平台压缩采购剧集的预算,导致其单部剧集收入下降。

市场的变化给谭超带来的冲击也是剧烈的,“前段时间有个剧,卖给平台的价格低到超乎想象。当然这属于个例,不然大家可能都没法做了”。

平台投入减少、价格降低的同时,付款周期也变慢了。“有些爆款剧播出了,先不谈赚没赚到钱,可能钱都不一定能收回来。目前几大视频平台,整体回款都比较慢,有可能一个项目都播完了,钱只拿到了50%。”谭超吐槽道。

政策风险、市场风险、资金风险叠加下,剧集公司对于投资动辄过亿元的版权剧,动力越来越弱。从各大剧集公司的内容产出来看,虽然头部企业每年仍有一些内容规划,但仍在坚守版权剧的企业已然不多。

选择不多

实际上,即便定制剧利润微薄,但当前摆在剧集公司面前的,可能不是一道选择题。做定制剧还是版权剧,决定权已不在剧集公司手中。

谭超举了个例子,“以往市场比较好的情况下,如果一位知名编剧有个已经开发完毕的剧本,他可以自己去谈演员开拍,做完之后直接卖给平台。再不济可以跟平台谈一谈做定制剧,拿到定制剧合约后,找钱也是非常容易的”。

“但是现在视频平台定制剧也没有那么容易过会。光有剧本,平台可能觉得你搞不定,可能还要看你的主创团队、制作公司的能力。”谭超表示,定制剧的市场正变得越来越“卷”,要求越来越高。

的确,去年以来,一些以承接定制剧快速成长起来的影视公司,定制剧收入也达到了瓶颈。如早在2017年就开始承接定制剧业务的稻草熊娱乐,曾将该业务视为公司的核心增长点。但经过2020年、2021年的高速增长后,2022年稻草熊娱乐定制剧业务收入已由上年度的5.4亿元下滑至4.96亿元。

“现在定制剧的空间也很小了,这么多的影视公司,平台的需求就那么多,不可能所有公司都来给平台生产定制剧。而且平台还有一些项目是自制,也轮不到其他企业。”谭超表示。

李林也告诉记者,平台选择定制剧项目的合作方,多以以往有过合作、关系相对密切的公司为主,其次才会考虑其他企业。当然,除了被动承接平台定制项目外,剧集企业也可以主动与平台“绑定”。

李林表示,目前市场上的定制剧分为两种,一种是视频平台的项目交给剧集公司承制;另一种是企业的项目,视频平台过会后成为定制剧。“这类剧其实剧集企业前期投入已经不少了,做成平台定制剧,主要还是为了保发行。”

虽然定制剧存在一些问题,但不可否认,定制剧不仅为市场提供了相对稳定的内容输出,也为长期亏损的视频平台找到了减亏、盈利的方向。

尤小刚认为,定制剧所占的比例越来越高,并不是坏事。“四大视频平台经过10年的培育,终于找到了一条正确的路子。其实市场正是依靠自制剧撑了这么几年,因为电视台已经没有钱买剧了,所以自制剧无可厚非,而且自制剧的质量正在迅速提高。”

新模式能否破局

面对市场变化和经营困境,剧集公司并非无动于衷。从半年报来看,各上市剧集公司都在积极采取措施,改善经营。

如欢瑞世纪表示,公司持续推进制作服务管理平台建设,建立与主创良好的合作机制,搭建数字化、工业化的内容制作体系,保证持续产出高品质项目。百纳千成提到,公司通过强化预售、定制管理、主控精细化制片等措施,控制风险、提升项目盈利能力。

作为全国电视剧(网络剧)行业机构,中国电视剧制作产业协会(下称“协会”)也在积极推动新技术、新模式在行业内的应用,以改变行业现状。去年6月,协会发出通知,拟构建“南海平台”电视剧(网络剧)新市场。

据悉,该平台是以首轮电视剧(网络剧)为主要传播内容的数字化全媒体集发平台。与视频平台付费采购播出模式不同,“南海平台”新剧将在电视、网络、短视频等全媒体渠道中播出,根据观众点击付费、广告播出等收入情况,定期向制作机构进行分配。

在协会构想中,“南海平台”直接与用户对接,利用区块链技术,剧集的收费和点播将公开透明;制作机构也可了解观众对剧集的反映。协会通知中提到,“创作者再也不用受制于(视频)平台约束,也不用受制于流量明星高片酬、短工期等影响,可以回归到电视剧创作的正常状态”。

“当整个市场已经起不到良性循环作用的时候,就需要用新的技术、新的概念、新的机制,来帮助市场完成重组。”尤小刚说,区别于现有视频平台的会员制,“南海平台”新剧上线初期采用付费观看,且价格很低;窗口期后回归传统的广告制,免费观看,将产生良好效益。

据尤小刚介绍,目前“南海平台”技术模式已经完成,正在验收阶段。内容方面,已有14部“开局戏”将在“南海平台”首发,平台有望在今年第四季度上线。

不过,新平台的上线和推广、应用,将是一个长期的过程,能在多大程度上改变剧集行业生态,也需要时间验证。而对当前的许多剧集公司来说,如何生存下去是一个紧迫的问题。

“对影视公司而言,目前比较合理的思路还是从内容上突破。如果能把内容做好,超过其他同行,就有生存的机会。”谭超说。

谭超同时认为,作为行业生态中的重要一环,视频平台也不应一味压缩内容投入。“现在平台对内容投入压缩比较厉害,每年就押几部爆款,这种方式肯定是不对的。视频平台的意义就是要集聚大量内容,国内有这么多的观众,却养不起几个视频平台,归根结底还是因为平台无法持续提供优质内容,无法对用户形成长期的吸引力。”

(应受访者要求,谭超、李林为化名)