摘要:

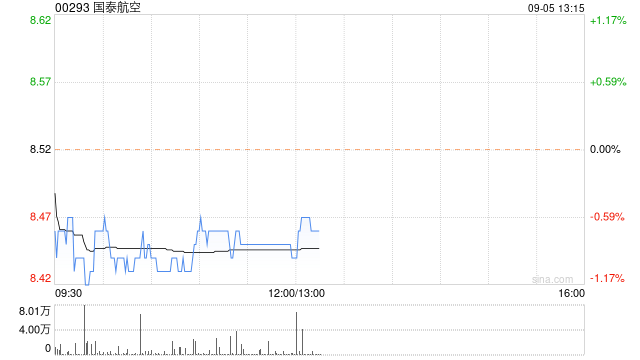

瑞银发布研究报告称,予国泰航空(00293)“买入”评级,将2023至26年资本开支预测由之前每年150亿元下调至每年110亿元,令盈利预测提升5%至26%,目标价相应由10...

摘要:

瑞银发布研究报告称,予国泰航空(00293)“买入”评级,将2023至26年资本开支预测由之前每年150亿元下调至每年110亿元,令盈利预测提升5%至26%,目标价相应由10...

瑞银发布研究报告称,予国泰航空(00293)“买入”评级,将2023至26年资本开支预测由之前每年150亿元下调至每年110亿元,令盈利预测提升5%至26%,目标价相应由10.5港元上调至11.5港元。

报告中称,市场严重低估公司的现金生成和股东回报潜力。该行指,即使公司赎回2021年发行的优先股、认股权证和可换股债券后,其到2026年仍可能产生超过市值62%的累计自由现金流。由于杠杆率与历史一致,预计有包括特别股息等更高股东回报的潜力。

该行表示,今年迄今为止,公司的股价表现落后于亚太地区其他全服务营运商。由于客运收益率较高,盈利复苏仍高于预期,而货运收益率亦保持良好。同时随集团推出增加劳动力供应和留住人才的举措,与劳动力短缺相关的风险似乎可控。