摘要:

...

摘要:

...

摘要:

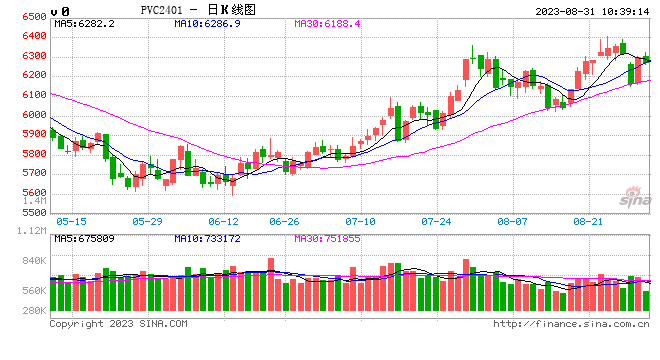

6月14日的文章《PVC:曙光初现还是昙花一现》中,我们提到宏观阶段性的利空已经出尽,在“预期”再次回归的情况下,大宗商品还是有机会开启结构化的复苏行情,而对于PVC而言,低估值+供需边际改善的故事也有助于其开启阶段性的筑底反弹。目前来看,走势跟我们当时的预期一致。而后期我们对于PVC依旧偏乐观一些,虽然基本面仍有欠缺,但是在持续改善,未来的PVC期货价格也会更多的呈现出“进2退1”的震荡上行走势。

1、板块判断

在文章《化工:推土机式上涨》中我们指出,当下对于整个化工板块的判断上,认为其兼具周期和低估值属性,低估值基础之上,随着新一轮基钦周期开启,左侧布局的性价比会更高。

周期角度来看,本轮化工品下跌已经接近两年,目前已经到了底部位置(3季度开启反弹走势),未来复苏方向确定,不确定的是复苏强度,取决于宏观经济,或者说政策底以及政策刺激能在需求端带来多大助力。从库存周期的角度,现在大宗工业品虽然还处于被动去库存阶段,但是能看到已经接近库存周期底部,而未来在“金9银10”助力下,有望开启主动补库存周期。

估值角度来看,虽然说现在市场仍旧有一些很悲观的声音,但是3000多点的股市、还有2季度以来刚从底部慢慢往上爬的大宗工业品,向下空间已经不大。一些判断资产估值的指标上,像代表经济预期的花旗经济意外指数,10年期的国债收益率,以及一些大宗商品的价格在2季度末都已经跌到了跟去年10月份差不多的水平,现在无论是基本面也好还是预期也好,相比当时肯定都是边际改善的。如果以那个时候做基础,很多资产价格已经到了较低的分位水平,没必要进一步悲观。

2、基本面判断

从PVC自身基本面角度,现在PVC的供需结构虽谈不上好,但是在上游减产和出口带动的情况下是在持续改善的。6月份在我们发的《PVC:曙光初现还是昙花一现》中,我们就指出PVC的行情很可就否极而泰,曙光初现。而现阶段的基本面与当时相比,也有了两个方面的边际变化,进一步支撑了对于PVC“进2退1”走势的判断。

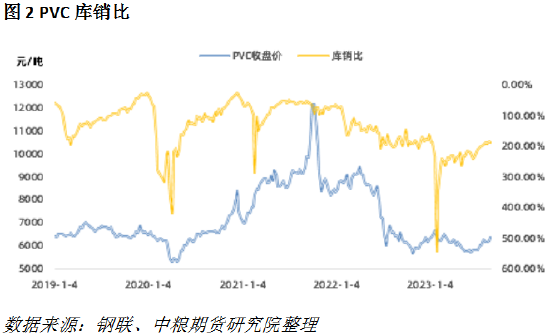

首先,利多方面,主要是来自于上游长期低开工和出口超预期。开工方面,由于成本原因,上游产能利用率今年大部分时间都位于75%以下,周产量维持在40-45万吨,供给压力相对有限。虽然国内PVC需求相对拉跨,但是韧性仍存,并且在出口超预期的带动之下,供需还呈现出改善的趋势,整体的库存也因此得以持续去化。

其次,利空方面,主要就是国内的下游需求还是较差,整体开工依旧处于同期偏低水平,订单方面也有所欠缺,由于地产方面的影响,PVC后续需求也很难恢复到往日的荣光,更多的还会是以L型复苏的方式来负重前行。库存虽然在持续去化,但是积重难返,高库存压制再加上没有需求增量,这也就导致PVC很难有趋势性的大涨行情。

综合来看,当下的PVC是喜忧参半,在宏观和出口的带动下,PVC整体向上的趋势还算明确,但是由于高库存+低需求的现实仍旧存在,PVC的上涨也不会一帆风顺,很难有纯碱、尿素那样的趋势性行情,更多的还是会表现出“进2退1”的震荡上涨走势。往者不可谏,来者犹可追,往日的高光已成回忆,但新的曙光已经显现,PVC复苏之路虽仍旧漫漫,但也值得一番期待。

风险提示:能源价格持续下跌、刺激政策落空

(陈阵 中粮期货研究院 化工高级研究员 交易咨询号:Z0015281)