摘要:

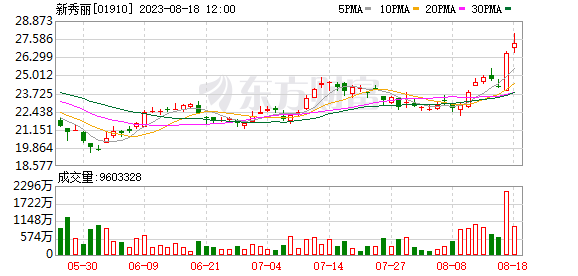

新秀丽(01910.HK)今日再度上涨,盘中涨幅一度超5%。截至发稿,该公司上涨3.20%,报收27.4港元。...

摘要:

新秀丽(01910.HK)今日再度上涨,盘中涨幅一度超5%。截至发稿,该公司上涨3.20%,报收27.4港元。...

新秀丽(01910.HK)今日再度上涨,盘中涨幅一度超5%。截至发稿,该公司上涨3.20%,报收27.4港元。

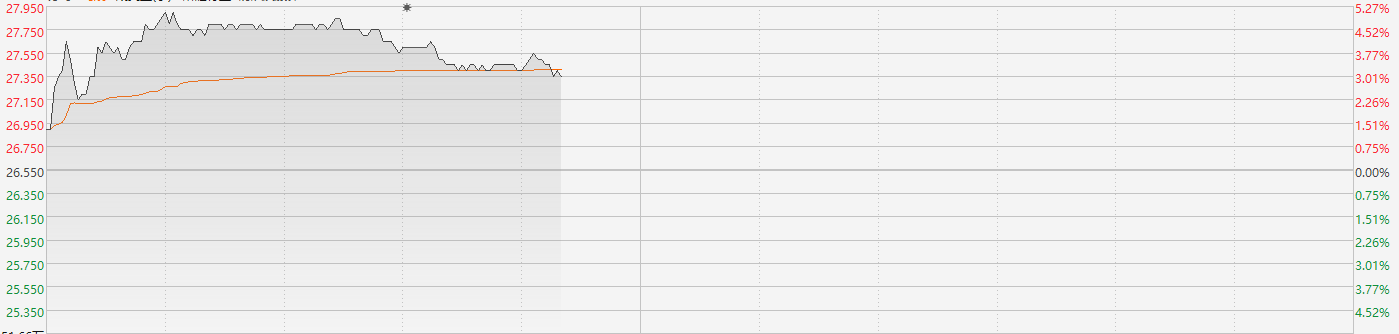

注:新秀丽今日表现

新秀丽主要从事设计、制造、采购及分销行李箱、商务包及电脑包、户外包及休闲包、旅游配件以及个人电子设备纤薄保护壳业务。

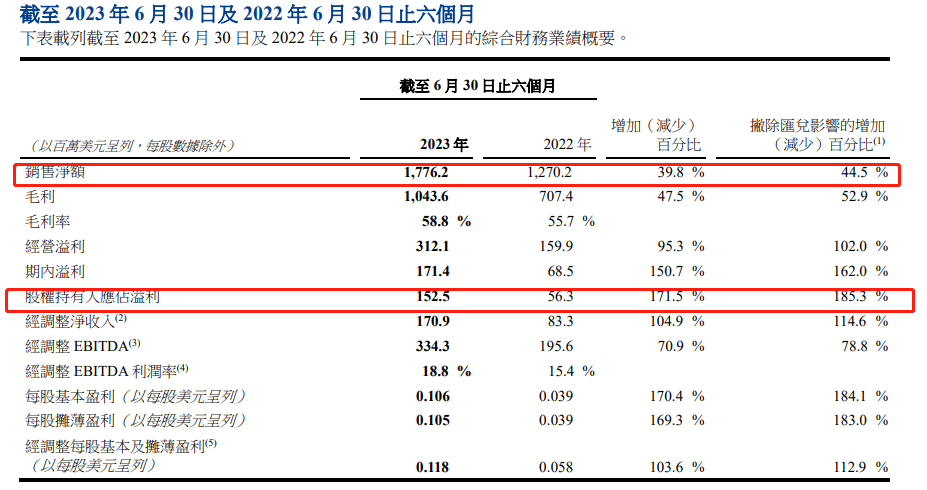

新秀丽在16日公布2023年中期业绩,其中收入为17.76亿美元,同比增长39.8%;净利润为1.525亿美元,同比增长171.5%。

注:新秀丽中期表现

新秀丽解释称,由于休闲及商务旅游的强劲复苏及由此导致对集团产品的需求增加,推动其销售净额改善。

受这一消息影响,新秀丽在公布业绩过后持续上涨,截止目前,累计涨幅达13.22%。

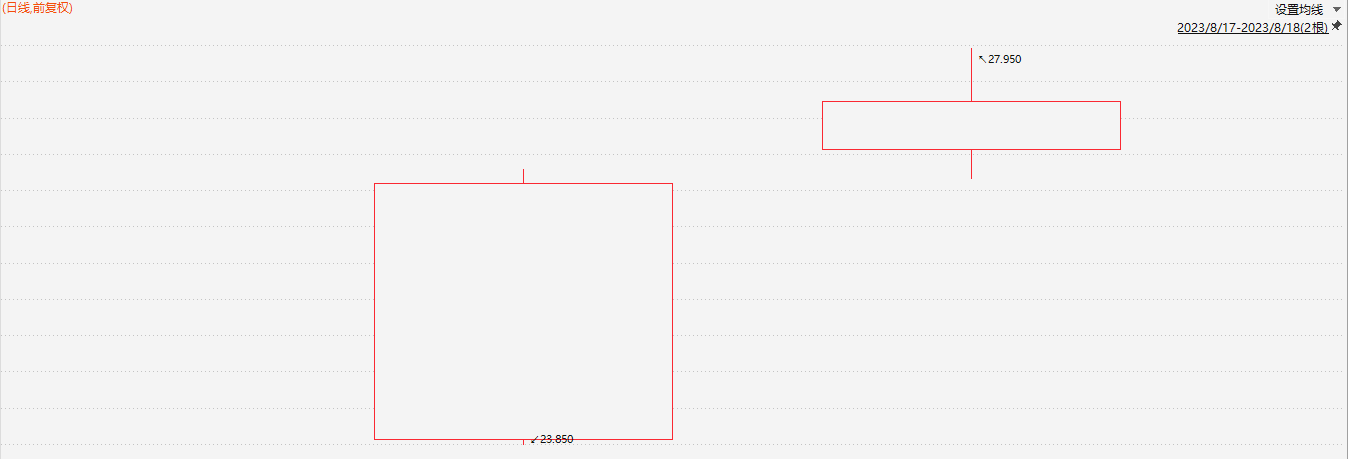

注:新秀丽近日走势

机构相继上调目标价

美银证券持续看好新秀丽业绩表现。他们指出,欧美地区积压的旅游需求释放、中国旅游业重新开放,带动七月以来旅游需求畅旺,将会支持新秀丽第三季的增长。

美银证券指出,虽然有投资者担心行业已显著复苏、未来增长空间受限,但该行认为部分地区的航班仍未全面满足市场需求,中国也未全面恢复出境航班,相信新秀丽的业务仍有增长空间,继续可以提升市场份额,在稳定前景及明年可能恢复派息下,目前风险回报吸引。此外他们将目标价由30港元上调至31.5港元。

大和也发布研报称,新秀丽的所有品牌、地区表现理想,而且经调整EBITDA利润率持续胜于预期,预计第四季将达到20%。同时新秀丽也重申计划于2024年恢复现金股息。该行上调公司2023至25年的核心每股盈测3至12%,重申“买入”评级,目标价由34港元上调至36港元。