摘要:

7月6日(美国当地时间),10Y美债利率破4%。6月ADP新增就业人数高达49.7万(前值27.8万),远超市场预期的22.5万。这指向服务业扩张促使劳动力需求维持强劲,美国劳动力...

摘要:

7月6日(美国当地时间),10Y美债利率破4%。6月ADP新增就业人数高达49.7万(前值27.8万),远超市场预期的22.5万。这指向服务业扩张促使劳动力需求维持强劲,美国劳动力... 7月6日(美国当地时间),10Y美债利率破4%。6月ADP新增就业人数高达49.7万(前值27.8万),远超市场预期的22.5万。这指向服务业扩张促使劳动力需求维持强劲,美国劳动力市场仍具韧性,市场通胀预期再度升温,10年期美债利率持续抬升。

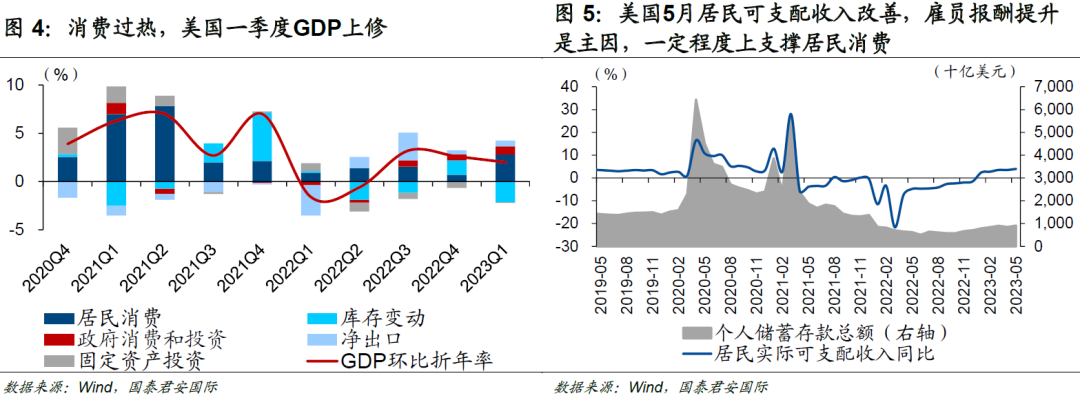

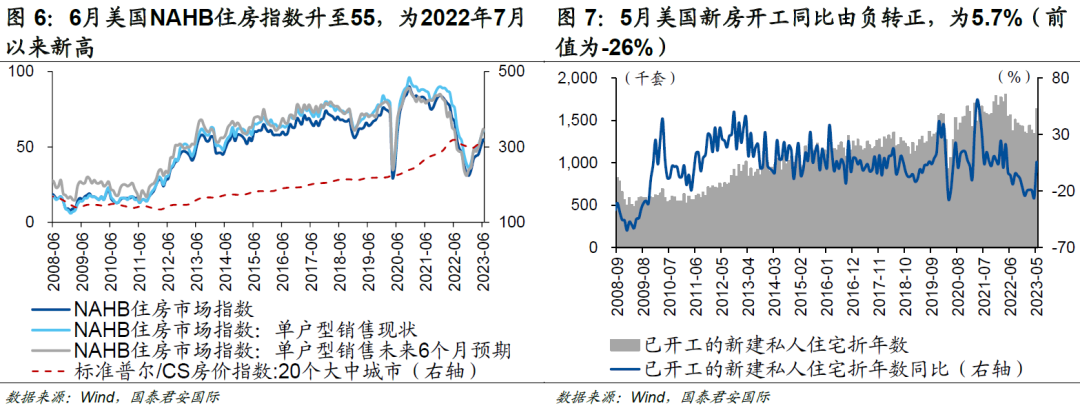

加息预期与短期经济韧性是美债利率上行的主要驱动。高通胀、高利率的背景下,美国部分经济数据超预期,衰退预期有所退坡,经济是否进入“新稳态”仍然需要进一步验证。一方面,一季度美国GDP上修,实际GDP终值年化环比2%,较此前上修0.7个百分点,主因居民消费的上调。另一方面,美国资产定价对高利率的容忍度明显抬升,房地产交易价格持续抬升,房价也开始出现了环比转正。

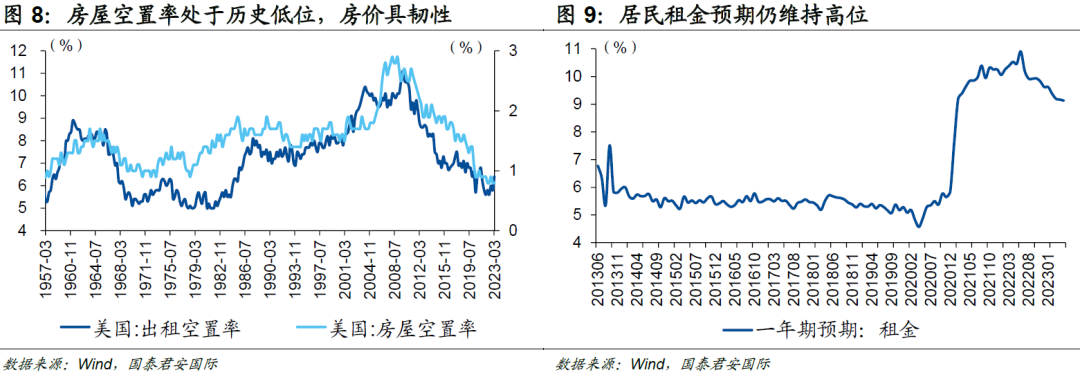

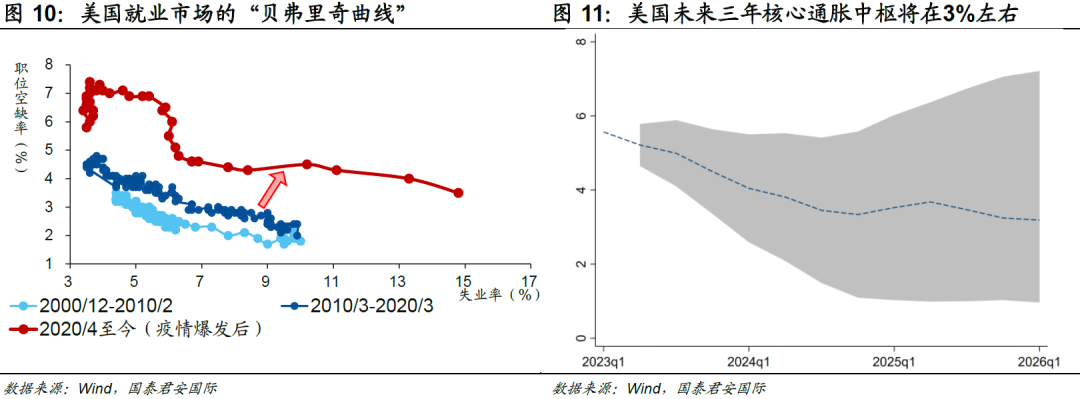

通胀是推动美债利率上行的交易“主线”。美国本轮高通胀周期下,通胀范式已发生转变。具体表现为:高通胀状态下的通胀分项联动效应强,溢出效应大,通胀粘性强,形成的工资-通胀螺旋推升租金通胀。租金预期维持高位,房租的坚挺成为房价回稳的重要推力。中长期看,美国核心通胀中枢将在3%左右。

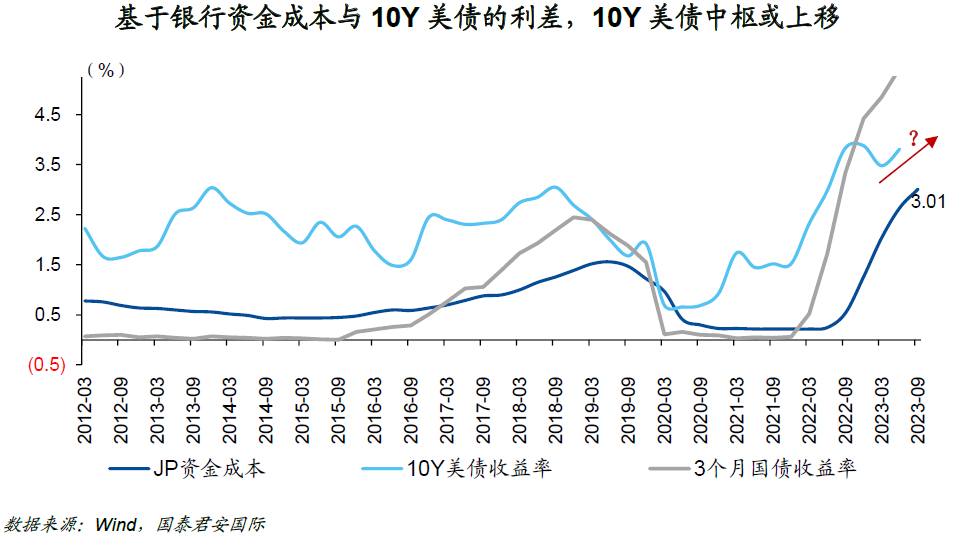

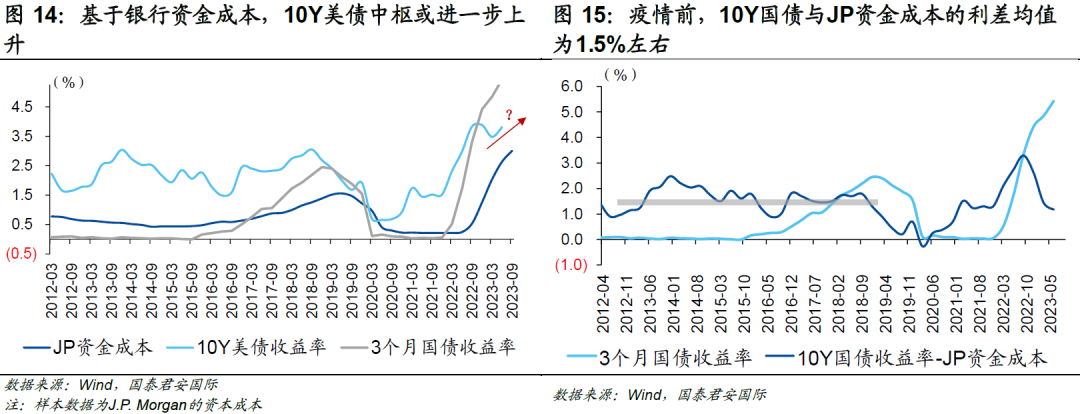

基于J.P. Morgan资金成本与美债的利差,10Y美债利率中枢或进一步抬升。当然,从另一个角度来看,美债市场的交易结构可能也正在出现变化,尤其考虑到“衰退”和“着陆”的博弈仍然未见分解。所以从银行融资成本视角来考虑10年美债利率,只是一个相对简便的视角,真正的市场博弈不会如此简单。

由于10年美债中枢的进一步上移会面临强大的思维和历史惯性,因此快速突破地心引力的可能性也不高。4%看似是一个重要的心理关口,但从基本面的角度来看,4%并不重要,美国经济和通胀的未来走势才是投资者真正需要关注的。

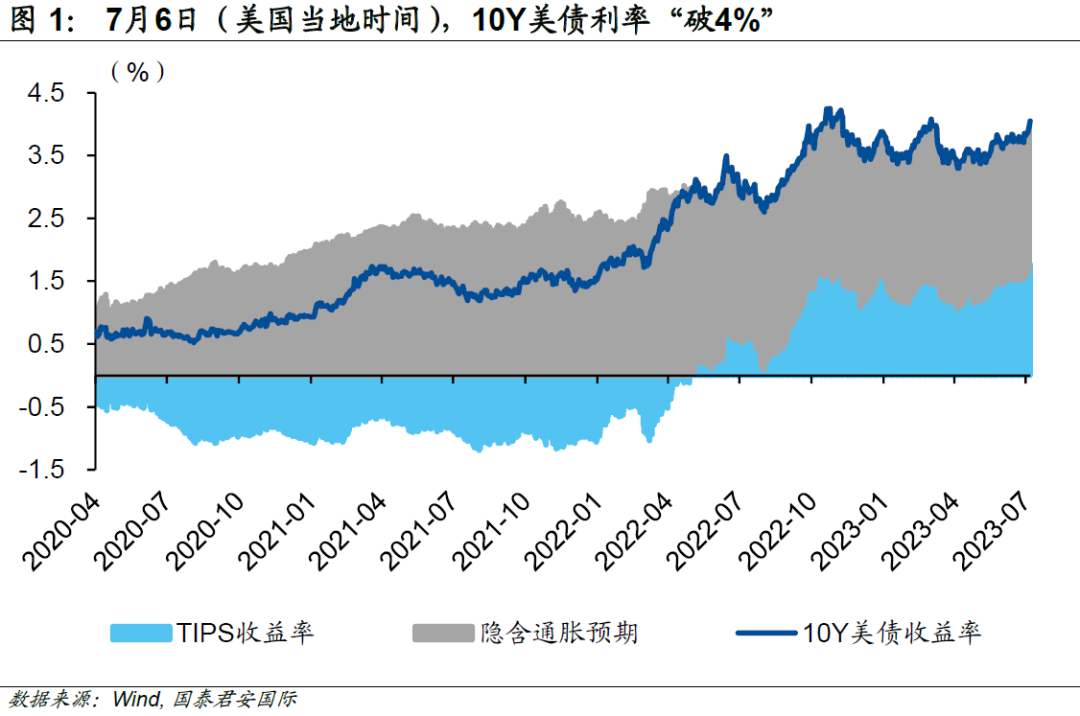

美债10Y收益率“破4”

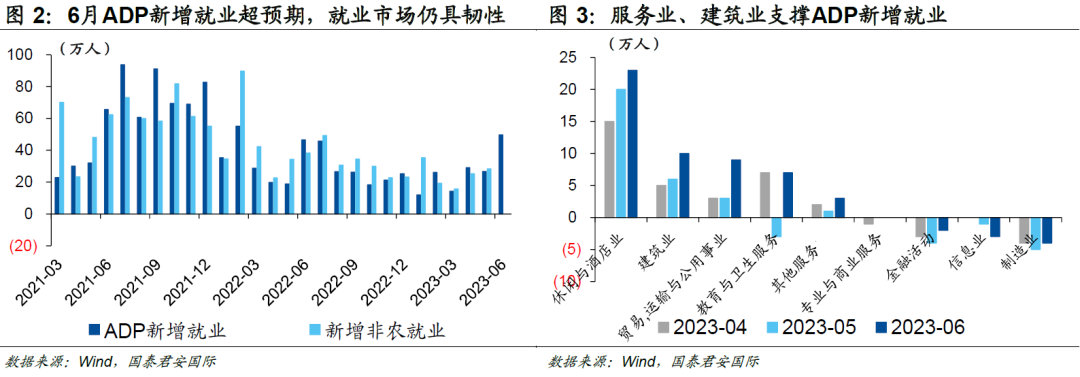

7月6日(美国当地时间),美国ADP就业数据超预期,加息预期升温,10年期美债收益率破4%。6月ADP新增就业人数高达49.7万(前值27.8万),远超市场预期的22.5万人。这指向服务业扩张促使劳动力需求维持强劲,美国劳动力市场仍具韧性。叠加鲍威尔放鹰,市场通胀预期再度升温,10年期美债利率持续抬升,自5月起已累计回升超50BP,直至突破4%。

加息预期与短期经济韧性是驱动,通胀是主线

高通胀、高利率的背景下,美国部分经济数据超预期,衰退预期有所退坡,经济是否进入“新稳态”仍然需要进一步验证。一方面,一季度美国GDP上修,实际GDP年化环比终值为2%,较此前上修0.7个百分点,主因居民消费的上调。结合美国居民超额储蓄以及实际可支配收入提高,美国居民消费仍有一定支撑。5月居民实际可支配收入同比增长4%,较前值抬升0.5个百分点,其分项中的雇员报酬增长显著(约贡献1.2%),一定程度上推动居民消费。

另一方面,美国资产定价对高利率的容忍度明显抬升。以美国房地产市场为例,高利率有效压制了购房需求,引致房地产交易量大幅萎缩,但是房地产市场依然表现坚挺。究其原因,高利率形成较高置换成本抑制房地产供给,供给端趋紧,房地产交易价格持续抬升,房价也开始出现了环比转正。

通胀是推动美债利率上行的交易“主线”。尽管美国通胀下行趋势从2022年8月就已确立,但核心通胀粘性强,美国通胀范式或已发生转变。具体来看,美国本轮通胀属于高通胀周期,而在高通胀状态下,通胀分项联动效应强,溢出效应大,通胀粘性强,形成的工资-通胀螺旋推升租金通胀。由于从定价角度,租金在一定程度上可以看作是房地产价值的真实体现。租金通胀高企、租金预期维持高位是房价回稳的重要推力。

中长期,美国核心通胀中枢可能维持在3%左右。疫情后,美国就业市场的贝弗里奇曲线明显外移,职位空缺与失业之间的匹配效率下降。劳动力市场维持紧张状态,并成为影响美国核心通胀走势的最大不确定性因素。我们结合理论和实证模型,预计美国未来三年核心中枢将在3%左右,因而目前美债交易主线仍是通胀。

4%是“起点”还是“顶点”?

交易存在“惯性”,美债利率上行具持续性。可能存在交易性因素,即收益率在突破关键“阈值”后自我反馈式上升。换言之,美债利率抬升至一定程度存在“自我反馈”式的关键节点。一旦突破这一关键节点时,前期显著的上行进一步促使部分投资者出售国债,进而持续推升收益率,进入自我反馈式或自我强化式的上升通道。

银行资金成本(Funding Cost)可以作为判断美债长端利率的参考指标。从期限溢价视角看,美债长期收益率可以拆解为短期名义利率(短期名义利率又可以从通胀视角拆分为短期实际利率和通胀预期)、实际期限溢价和通胀风险溢价三个部分。由此,我们可以基于短期名义利率来预测长期美债收益率的大体走势。进一步地,利率的本质是资金的价格,银行资金成本或蕴含更多市场信息,可以作为判断美债长端利率趋势的参考。

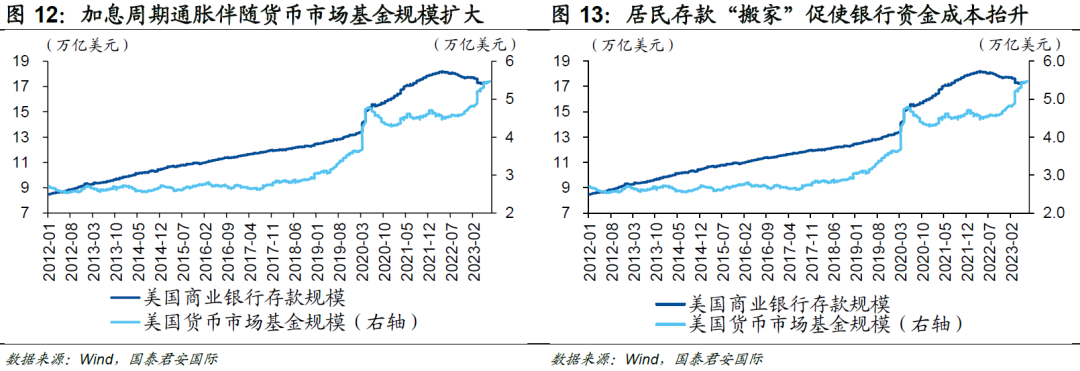

一方面,美国资金成本与短端利率挂钩。从2022年美联储快速加息以来,货币市场基金成为居民青睐的金融工具,造成居民“存款搬家”,商业银行存款收缩,相应的银行准备金减少。为了阻止存款外流,商业银行提高负债端成本(存款利率),即资金成本增加,因而与短端利率挂钩。历史数据显示,3个月美债收益率基本围绕联邦基金目标利率上下波动,而银行资本成本与3个月美债利率走势基本一致,这也表明银行资本可以作为美债短期利率的代理变量。

另一方面,与美债短期利率不同的是,银行资金成本受到的市场交易扰动相对较小,波动相对不剧烈,可以用于预测长端美债利率中枢的大致情况。基于J.P. Morgan资金成本与美债的利差,10Y美债利率中枢或进一步抬升。从历史数据看,疫情前10Y国债收益率与J.P. Morgan资金成本的利差均值在1.5%左右。从中期视角来看,J.P. Morgan的资金成本可能在3%左右,这也预示着美债中枢可能温和上行。

当然,从另一个角度来看,美债市场的交易结构可能也正在出现变化,“衰退”和“着陆”的博弈仍然未见分解。所以从银行融资成本视角来考虑10年美债利率,只是一个相对简便的视角,真正的市场博弈不会如此简单。由于10年美债中枢的进一步上移会面临强大的思维和历史惯性,因此快速突破地心引力的可能性也不高。总体而言,市场需要进一步关注利率上移对于经济和金融市场的影响,4%看似是一个重要的心理关口,但从基本面的角度来看,4%并不重要,美国经济和通胀的未来走势才是投资者真正需要关注的。

本文选编自公众号“周浩宏观研究”,作者:周浩、陈秋羽,智通财经编辑:魏昊铭。