摘要:

来源:法律经济与人类发展 近日,曾是扶持高科技初创企业典范的硅谷银行(SVB,Silicon Valley Bank),股价崩盘,已经被美监管机构关停整顿。SVB暴雷可能引...

摘要:

来源:法律经济与人类发展 近日,曾是扶持高科技初创企业典范的硅谷银行(SVB,Silicon Valley Bank),股价崩盘,已经被美监管机构关停整顿。SVB暴雷可能引... 来源:法律经济与人类发展

近日,曾是扶持高科技初创企业典范的硅谷银行(SVB,Silicon Valley Bank),股价崩盘,已经被美监管机构关停整顿。SVB暴雷可能引发的银行间流动性危机和金融传染风险,以及对整个美国金融系统稳定性的进一步冲击,也已引发了广泛忧虑,甚至于开始拖累亚太金融市场。

硅谷银行经营状况的恶化,与美联储过去一段时间的激进加息不无关系。2022年,由多方原因引发的通胀,使得美联储不得不进行多次加息。然而,加息在部分平息通胀压力的同时,使得一些金融机构的资产负债表恶化,资产收益下降,流动性骤降,进而危及金融机构的自身安全。硅谷银行的境况正是如此,其拥有的MBS按揭证券及国债的价值都受到加息的负面影响;而因为加息导致的硅谷科技企业股价下跌,IPO困难,又进一步诱发科技企业从硅谷银行持续取出存款;因而,从几个方面都大大增加了硅谷银行的资产负债表压力。

笔者认为,货币政策的制定,除了考虑通货膨胀和失业率两个重要因素外(即传统的泰勒规则Taylor rule),也应将金融稳定因素考虑进来,可参考本人早期论文(Hufbauer and Xie, 2010)。当然,在2008年金融危机后,有一派学者认为,货币政策应该与金融稳定政策进行分工,货币政策应主要关心通胀与失业问题,而金融稳定问题应交由宏观审慎监管(macro prudential regulation)来负责。

然而,这次硅谷银行引发的金融震荡,清晰的告诉我们,货币政策如若忽略金融稳定因素,可能会产生严重的金融风险 —— 比如,单纯从宏观审慎的角度来看,硅谷银行等也曾接受过多次金融压力测试financial stress test,而且从宏观审慎的视角来看,硅谷银行增持国债可能有助于其提高其金融稳定性;然而,在激进货币政策利率大幅提升的情形下,这种更偏重“微观、局部、静态均衡”视角的宏观审慎建议反而可能加大金融风险并加剧金融不稳定,因为货币政策的影响是“全局、动态、具有多传导机制”的。

在笔者(清华大学谢丹夏)团队的最新论文中,继续深入研究了这一重要问题:

在现代货币政策制定中,是否(应当)考虑金融稳定这一重要因素?

笔者研究团队的最新论文“The evolution of monetary rules with financial stability considerations”,测算估计了本世纪以来,中国和美国货币政策规则的演变。研究目标主要是探究货币当局在货币政策的实际制定中是否考虑到了金融稳定这一因素。本文提出一种新的方法,估计了货币政策的结构突变(Structural Breaks),将样本时间段划分为多个(子)货币政策制度,并估计了含有金融稳定因素的扩展型泰勒规则及其随时间的演变过程。研究结果表明,我国的货币政策在2008年全球金融危机前夕和次贷危机过程中密切关注了来自美国金融压力(即对金融稳定因素的一个测度)的影响。然而,在此之后,针对美国金融压力的关联系数有所下降,这表明我国货币政策对这一金融稳定指数的关注有所减弱。而且此后,我国的货币政策似乎更加关注国内金融市场的稳定性。

在制定宏观经济政策时应考虑金融稳定已成共识。然而,关于宏观经济政策框架的设计一直存在着关于“事前逆行vs事后清理(Lean vs Clean)”的长期争论。前者认为,货币当局应在维护金融稳定方面发挥积极作用,并应在制定货币政策时考虑到金融稳定性,如Hufbauer and Xie (2010);后者则认为,货币当局仅应该负责价格稳定,如最近新科诺贝尔经济学奖得主、前美联储主席伯南克 Bernanke(2022)依然坚持认为,美联储不应使用利率政策来调整金融稳定风险:“I don’t think we understand that well enough, except in perhaps extreme conditions, to try to fine-tune financial stability using monetary policy”.

现有文献大多在此争论的背景下展开理论探讨,而经验研究则相对缺乏,本研究则从实证的角度出发,考察中国和美国的货币当局在制定实际货币政策时是否考虑了金融稳定性。基于中国(2006-2019)和美国(2000-2019)的宏观经济数据,本文通过研究包含金融稳定因素(本研究使用金融压力指数FinancialStress Index作为代理)的货币政策规则(参考Hufbauer and Xie 2010),采用结构突变估计法将整个样本时间段划分为多个货币制度区间,来更为准确的识别货币当局在对待金融稳定方面其态度可能发生的变化。

我们的新实证研究发现:(1)中国和美国的货币当局在货币政策制定中确有关注金融稳定,这在扩展型泰勒规则及其稳健性检验中得到证实。(2)货币政策与金融稳定之间存在跨国联系,中国货币政策一度受到来自美国金融稳定因素的影响。

本文的贡献主要在以下两个方面。首先,本文提供了关于货币当局对金融稳定的态度及其变化提供了新的实证证据。在21世纪的前20年里,我国对其货币和金融政策进行了一系列重要的改革,表明中国的货币制度可能已经发生了相当程度的演化和变革。另一方面,美国在这一时期经历了剧烈的金融不稳定和经济波动,并经历了大萧条以来最严重的次贷金融危机。因此,这为本文提供了一个独特的机会,来探讨货币当局在面对不同的经济条件时是否保持其目标一致。

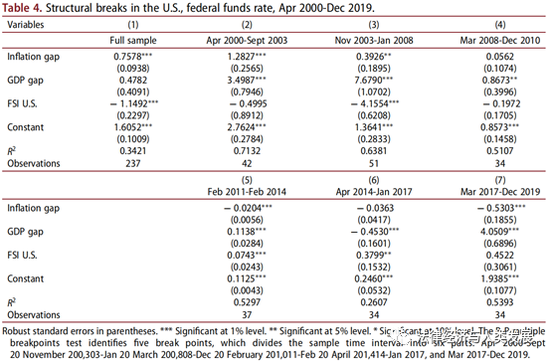

表1 拓展泰勒规则下美国的货币规则演变(2000-2019)

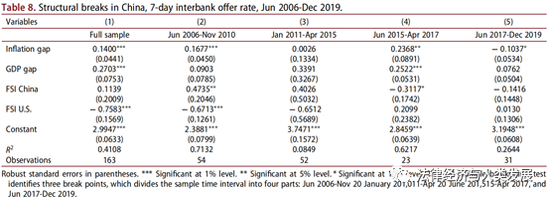

表2 拓展泰勒规则下中国的货币规则演变(2006-2019)

根据我们的估计结果(如表1和表2所示)可以发现,金融稳定的确是两国的货币政策制定过程中所考虑的关键因素之一。我们的时变估计框架还为这一问题的讨论提供了更丰富的经验证据。我们发现,货币政策对金融稳定的响应在金融波动剧烈时(如2008年全球金融危机时)尤为明显,在这种情形下,央行倾向于通过主动降低政策利率努力维护金融市场稳定。而在金融市场相对稳定的时期,货币政策并不会随金融波动增加而显著下调,甚至反而会随之上升,这种同向变化可能是出于预防金融市场过热的考虑。

其次,我们的实证结果(如表2所示)表明,在金融稳定议题上国家间存在货币政策上的相互联动,这在现有文献中尚未被广泛研究和报道过。我们发现,在全球金融危机之前和期间,中国的货币政策颇为关注来自美国的金融压力的影响,其对美国金融市场的关注程度甚至一度超过了对国内市场的关注。然而,美国金融压力的系数后来有所下降,这表明中国货币当局对美国金融稳定的考虑有所减少,而更加强调和关注国内的金融稳定性。这些变化反映了与我国金融市场和货币政策工具有关的更深入的改革。特别是,这可能反映了国内市场的逐渐发展成熟和对国外(金融)市场依赖程度的降低。

这些发现通过刻画像我国这样的新兴市场经济体的货币当局如何对美国出现的金融(不稳定)冲击做出反应,对关于发达经济体对其他经济体冲击影响这一文献脉络也做出了贡献。实证结果进一步显示,近年来我国货币当局对美国金融稳定的关注度有所下降,这与中国的汇率制度改革以及人民币的国际化进程也有一定的时间重合。随着汇率制度变得更加灵活,货币政策同时也可以获得更大的独立性。

政策启示与建议

综上分析,笔者建议,在制定货币政策时,除了考虑通货膨胀和失业率这两个传统因素外,也应充分考虑到货币政策对金融风险和稳定的影响,在货币政策规则中可以适当加大对金融稳定考虑的权重—— 而单独的“宏观审慎监管”政策无法充分考虑到“全局、动态、多传导机制”的影响,有时甚至起到反作用,在某些情形下可能加剧金融不稳定。虽然当前美国就业状况尚可,根据传统泰勒规则也还存在加息空间,但在硅谷银行暴雷加剧金融系统不稳定的背景下,建议美联储放缓加息步伐,将金融稳定和通胀问题进行统筹考虑,并可以对硅谷银行及相似、相关联银行进行适当的流动性纾困,避免金融风险的传染和放大,也避免进一步危及全球金融和经济稳定。

/文 谢丹夏

参考文献

1. Hufbauer, Gary, and Danxia Xie, 2010. “Financial stability and monetary policy: need for international surveillance.” Journal of International Economic Law 13, no. 3 (2010): 939-953.2. Hou, Yao, Rong Li, Danxia Xie, Longtian Zhang, and Qingquan Zhang, 2022. “The evolution of monetary rules with financial stability considerations.” Applied Economics (2022): 1-20. Available at SSRN 4063477.

3. WSJ, 2022. “Bernanke says Fed shouldn’t use interest rates to ‘fine-tune’ financial stability risks ”.