摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 【方证视点】“三重底”确立 短调不改趋势 ——0706 来源:伟哥论市 核心观点 昨...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 【方证视点】“三重底”确立 短调不改趋势 ——0706 来源:伟哥论市 核心观点 昨... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【方证视点】“三重底”确立 短调不改趋势 ——0706

来源:伟哥论市

核心观点

昨影响大盘走势的就是人民币兑美元汇率从涨转跌,市场情绪受到影响,北上资金净流出40.35亿,深市净流出幅度大于沪市,从盘口特征上看,高抛低吸还是机构资金所为,获利回吐及机构调仓是大盘出现技术性回调走势的内在原因,市场并未因人民币兑美元回落及TMT股高位回落而恐慌,这也就是市场杀跌动力不足的原因所在。

盘面分析

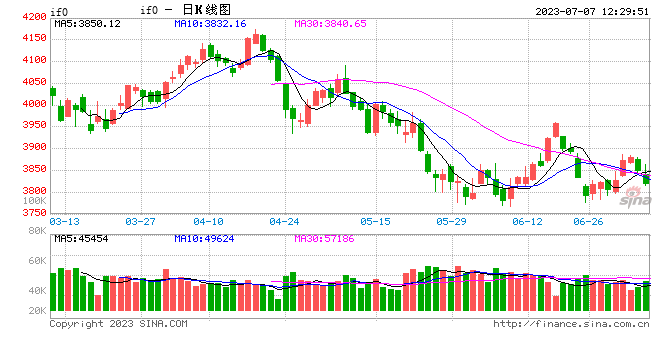

昨稀土板块迎来大涨,带动周期板块上行,但大盘在题材板块的拖累下有所下行。最终,大盘以下跌0.69%收盘,创业板下跌0.91%,两市成交量较前一日减少6.62%,量能仍在萎缩,说明资金当前观望情绪有所加重,情绪有所回落,信心等待恢复。

量能有所减少,个股活跃度不减,分化有所增加,昨有26家个股涨停,其中有4家个股20%涨停,有39家个股涨幅在10%涨停板之上,有12家个股跌幅在10%以上,其中有4家个股跌停,涨幅超过5%个股有120家,跌幅超过5%的个股81家。表现稍好的为稀土、稀有金属、基本金属、煤炭等,表现稍弱的为通信设备、农业、汽车零部件、半导体、中船系、白酒等,周期板块迎来上涨,赚钱效应减少,亏钱效应增加,周期板块回升,题材炒作回落,大盘高位震荡,是周三盘口主要特征。

技术面分析

从技术上看,周三大盘低开低走,一路震荡走低,尾盘以次低点收盘,并呈价跌量缩的态势。10日、20日均线支撑,价跌量缩的量价关系意味着短线市场杀跌动力不足,但短线盘中还有回调压力,5日、10日、30日线还将面临考验。

分时图技术指标显示,5分钟MACD指标连续底背离,5分钟SKD指标连续三次底背离,15分钟SKD指标底背离,短线盘中有反弹要求,30分钟MACD指标、60分钟MACD指标死叉,60分钟SKD指标空头强化,短期反弹的力度有限,盘中调整的压力仍存。

上证50价跌量缩,5日线及10日线支撑,20日线失守,30日线反压,价跌量缩的量价关系,短线盘中还有回调压力,日线MACD指标及SKD指标底背离仍存,盘中回调的空间有限。

科创50价跌量缩,5日线失守,10日线得而复失,中短期均线空头排列,日线MACD指标空头排列,短线盘中还有回调压力,前期低点附近的支撑将面临考验。

创业板价跌量缩,5日均线失守,10日均线支撑,K线组合形态为高位“吞没线”,短线盘中有回调压力,20日线附近支撑将面临考验。

综合技术分析,我们认为,大盘短线盘中还有回调压力,5日、20日、30日线支撑面临考验,若5日、20日、30日线共同构筑的支撑位跌破,大盘将回抽3200整数关口的支撑,后市大盘如何演绎,量能能否重新释放是关键,若量能能够重新释放,无论涨跌,大盘有望立即走出上涨走势,若量能难以释放,则大盘在3200点至3250点区间震荡运行。

基本面分析

昨央行开展20亿7天期逆回购操作,单日净回笼2120亿,7月以来,央行一改之前流动性连续净流入态势,通过公开市场逆回购操作,连续回笼流动性,三个交易日共回笼资金高达8730亿,这在近一段时期内是较为罕见的,尤其是在经济稳增长压力较大之际,央行不但未加大释放流动性力度,反而通过公开市场操作大幅度回笼流动性,其中内在原因何在,近日中长期资金利率有所回升,回升是否可持续?

近一段时期以来,中长期资金利率走出了探底回升、缓慢上行走势,3M期Shibor利率从6月16日低点的2.105回升至7月4日的2.164,回升5.9个BP,6M期Shibor利率从6月16日低点的2.211回升至7月4日的2.239,回升2.8个BP,9 M期Shibor利率从6月16日低点的2.285回升至7月4日的2.326,回升4.1个BP,1Y期Shibor利率从6月15日低点的2.346回升至7月4日的2.377,回升3.1个BP,各期中长期资金利率虽回升幅度不同,但回升的趋势一致。

从中长期Shibor利率回升的时间窗口看,基本上是从6月15日起步的,6月15日央行下调MLF利率10个BP,意味着从4月底各金融机构下调通知存款利率伊始,到6月15日央行下调MLF利率,宣示着一轮存款利率下调周期结束,“降息”的“靴子”落地,从中长期Shibor利率今年以来的走势看,也预示着从今年3月17日伊始中长期Shibor利率持续回落的走势结束,中长期Shibor利率开始出现反弹走势。

然而,我们注意到,尽管中长期Shibor利率走出了反弹走势,但从反弹时间与反弹幅度的比值看,资金利率反弹的斜率不大,反弹的力度并不强,与此同时,近期隔夜、1W期及2W期Shibor利率从高位大幅回落,短期资金利率走弱,中长期资金利率反弹力度并不强,这意味着当前及中长期市场流动性相当充裕,这就是为什么7月以来央行通过公开市场操作大量回笼流动性的原因所在,意在避免流动性泛滥。

未来市场流动性状况会如何,央行回笼短期流动性,是否会引发流动性偏紧的局面,我们的观点非常明确,央行7月以来持续加大回笼短期流动性力度,但并不改变流动性充裕的态势,原因在于:

其一、今年国内经济稳增长压力较大,稳增长还是政策的主旋律,货币政策继续处于较为宽松的环境中,相当长一段时期内政策不会紧缩,尽管一轮降息已结束,但并不代表降息、降准就会结束,待美联储加息周期彻底结束,新一轮降准、降息就还会实施,进一步宽松的货币政策还在路上,落地只是时间问题。

其二、由于美国通胀压力持续难下,美联储今年有望继续加息两次,市场预计共加息50个BP,随之就是美联储货币政策由紧转松的过程,美联储紧缩的货币政策周期有望结束,进入降息周期,这也就是为什么近期美元指数低位徘徊、难以持续性走强的原因所在,这就给了国内货币政策可腾挪的空间,加之人民币兑美元贬值接近尾声段,市场流动性继续保持宽松态势还是大概率事件。

其三、从央行持续回笼流动性,到近日隔夜、1W期及2W期Shibor利率大幅回落看,当前市场流动性还是相当宽裕的,中长期资金利率虽回升,但回升的斜率相当缓,这就意味着中长期流动性压力并不大,随时都会出现回调走势,也意味着央行持续回笼性,并不会改变市场流动性充裕的态势。

我们在近期的报告中明确指出,当前在A股市场中,经济底、汇率低及市场底可谓三底重合,形成罕见的“三重底”态势,加之市场流动性继续处于充裕的态势,可谓“万事俱备”,只欠信心的“东风”,一旦市场出现超预期的因素,那么就有望出现“星火燎原”的超预期上涨行情,当前A股底部震荡,并构筑底部,就是一个蓄势等待的过程,这个等待过程或许不会太久,“三重底”已制约了大盘回落空间。

尽管受稀土出口限制影响,昨有色板块全线走强,但大盘如所预期,走出了震荡回调走势,5日均线对大盘形成技术支撑。我们认为,昨大盘回调是技术性的回抽走势,是之前大盘持续上行的获利回吐,量能的萎缩也意味着市场杀跌动力不足,5日线、20日线及30日线附近有望获得支撑,大盘继续回落的空间或有限。

操作策略

昨影响大盘走势的就是人民币兑美元汇率从涨转跌,市场情绪受到影响,北上资金净流出40.35亿,深市净流出幅度大于沪市,从盘口特征上看,高抛低吸还是机构资金所为,获利回吐及机构调仓是大盘出现技术性回调走势的内在原因,市场并未因人民币兑美元回落及TMT股高位回落而恐慌,这也就是市场杀跌动力不足的原因所在。操作上,轻指数、重个股,逢低关注“国字号”股、军工、新能源、公用事业、家电、生物医药、有色及近期超跌底部股,回避退市风险股及垃圾股。

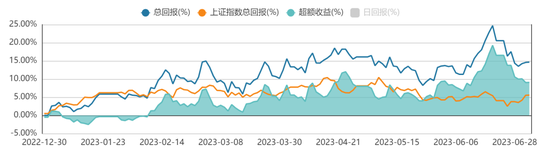

择时模拟股票组合

图表1:2023模拟股票组合

数据来源:方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图