摘要:

申港证券股份有限公司曹旭特,尤少炜近期对川仪股份进行研究并发布了研究报告《首次覆盖报告:川行万里 仪控未来》,本报告对川仪股份给出买入评级,认为其目标价位为47.50元,当前股...

摘要:

申港证券股份有限公司曹旭特,尤少炜近期对川仪股份进行研究并发布了研究报告《首次覆盖报告:川行万里 仪控未来》,本报告对川仪股份给出买入评级,认为其目标价位为47.50元,当前股... 申港证券股份有限公司曹旭特,尤少炜近期对川仪股份进行研究并发布了研究报告《首次覆盖报告:川行万里 仪控未来》,本报告对川仪股份给出买入评级,认为其目标价位为47.50元,当前股价为36.63元,预期上涨幅度为29.68%。

川仪股份(603100)

投资摘要:

看好公司的核心逻辑在于公司在仪表国产替代的过程中可获取超额收益。

仪表行业水大鱼大:仪器仪表行业具备万亿级市场收入体量,2022年规模以上仪器仪表制造业收入为9835亿元,同比增长8%,行业整体利润水平也有所提升,利润率从2017年的9%提升至2022年的10.4%。

国产替代潜力大:下游企业从供应链安全以及降本增效角度出发寻求国产替代,川仪作为国产仪表龙头有望受益。川仪仪表收入/仪表进口金额比值持续提升,从2015年的9%提升至2022年的14.8%,验证川仪国产替代逻辑。公司看点:川仪股份有望成为中国的艾默生。

对标艾默生川仪市值成长空间较大:艾默生目前市值为454.4亿美元,对应2022年归母净利润为32.3亿美元,市盈率为14倍,而同期川仪股份市值仅为158.6亿人民币市值,对应2022年5.81亿元利润,市盈率为27.3倍。艾默生的存在说明仪器仪表行业可以进行集中出现行业龙头,川仪作为国产仪表龙头市值潜在成长空间较大。

毛利率持续提升因为本质是卖服务:川仪股份毛利率从2011年的24.5%提升至2022年的34.82%,增速基本为每年1%,公司作为制造业公司,产品毛利率可持续提升,本质是由于公司以服务驱动产品销售,通过深度介入下游客户项目的新建及技改,提供完整的一体化解决方案,不断积累大型项目经验从而构建较为深厚的竞争壁垒。所以公司不会陷入制造业内卷从而保证盈利能力稳步提升。

公司核心产品实现满产满销:根据川仪历年披露的产能与产销量数据来看,公司温度仪表、智能变送器、智能调节阀等多项核心产品产能利用率与产销量均处于80%以上的较高水平,说明公司产销情况良好。其中智能调节阀产品产能利用率与产销率已达到100%左右,实现满产满销,说明公司下游需求强劲,为公司后续扩张产能打下良好基础。

投资建议:我们预计公司23-25年净利润复合增速为19%。预计23与24年市盈率分别为20.79倍与17.36倍。我们给予2023年川仪股份PE为25倍,目标价格47.5元,首次覆盖给予“买入”评级。

风险提示:宏观经济风险;产能不及预期风险;原材料供应及价格波动风险;应收账款风险;投资收益波动风险。

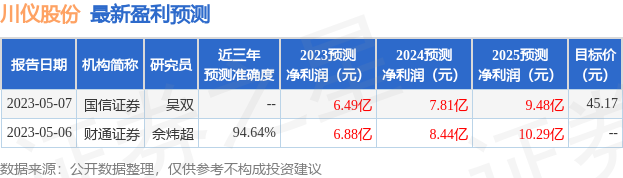

证券之星数据中心根据近三年发布的研报数据计算,财通证券佘炜超研究员团队对该股研究较为深入,近三年预测准确度均值高达94.64%,其预测2023年度归属净利润为盈利6.88亿,根据现价换算的预测PE为21.03。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,增持评级2家;过去90天内机构目标均价为45.18。根据近五年财报数据,证券之星估值分析工具显示,川仪股份(603100)行业内竞争力的护城河一般,盈利能力一般,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。