摘要:

最近由于巴西产能上升,纽糖进入震荡盘整期,相较其最高点26.83美分/磅,其已经触及最低24.23美分/磅。由于纽糖的拖累叠加资金的因素,郑糖亦进入调整状态,但相对而言体现出...

摘要:

最近由于巴西产能上升,纽糖进入震荡盘整期,相较其最高点26.83美分/磅,其已经触及最低24.23美分/磅。由于纽糖的拖累叠加资金的因素,郑糖亦进入调整状态,但相对而言体现出...

最近由于巴西产能上升,纽糖进入震荡盘整期,相较其最高点26.83美分/磅,其已经触及最低24.23美分/磅。由于纽糖的拖累叠加资金的因素,郑糖亦进入调整状态,但相对而言体现出了抗跌的特征,那么对于后市,郑糖该如何走呢?是否其牛市已近结束了?

一、纽糖:向下寻找需求

全球食糖平衡在经历了近四年的紧平衡后,终于体现出了力不从心的供应态势。各主产国的库存经历了四年的去库过程,目前已经接近库存最低的水平,无法在依赖于去库解决供应问题,库销比呈现近10年的最低点。而对于22/23榨季来说,其食糖平衡表由宽松向紧平衡调整,最主要的原因在于北半球全线减产对于供给的调减。而巴西增产预期目前已经打满,接近3800万吨的产量预估,目前来看产量预估虽然有下调风险,但是仍未有明显迹象。

当前处于南半球的产能上升期,以巴西为代表。巴西当前的进程成为影响价格的关键。UNICA公布的数据揭示了巴西当前压榨进程快速且顺利,而巴西现货升贴水逐步趋向于0也代表巴西短期正在解决供应问题。纽糖面临巴西的周期性卖压,进入了震荡盘整期。

从纽糖盘整的过程中我们也观察到下方存在两类买家需求,首先第一类买家是对于绝对价格不是特别敏感的中东炼厂的需求,因为他们更在乎精炼利润,原白价差在纽糖盘整期间最高触及149.68美元的高位,但近期由于伦敦白糖的回调,原白价差跌破130美元/吨,中东炼厂需求被再次抑制,则盘面只能寄希望于第二类需求。

第二类需求则是来自远东,如印尼和中国等进口大国。由于我国食糖进口加工利润依旧为深度负值,故中国炼厂仍无大规模且明确的动作,需静待炼厂进行采购动作,其心里点价价位或为纽糖下方的需求支撑。

此外,纽糖也置于一定的上行风险之中。此风险来自于物流和天气。对于天气而言主要影响在于厄尔尼诺,巴西方面,如触发多雨天气则直接影响压榨进度;而印度方面,如触发干旱的情况,则糖料生长将受到非常大的影响。故后期需关注厄尔尼诺的发展进程。

二、郑糖:主要驱动由外盘向内盘转换

对于本轮从高位的修正来说,恐高的多头进行获利了结成为回调第一轮的力量。而伴随着美国债务上限谈判和国内宏观疲软的影响逐渐主导商品市场,部分多配郑糖的宏观资金开始撤退,进而产生了技术性止盈的链式反应。叠加交易所提保暗示政策信号,多重利空因素汇聚于一天释放,加深了郑糖回调的深度。

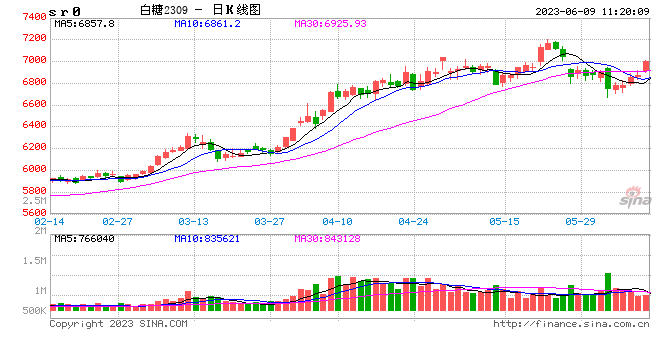

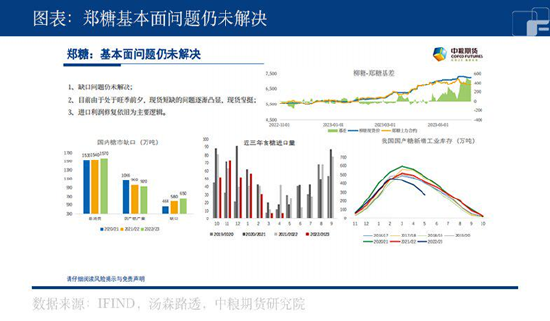

但在此期间,郑糖基本面未产生任何变化,技术上的变动无法解决缺口的问题。目前处于旺季的前期,现货保持坚挺。此外食糖进口量在3月和4月的数据已经显示出边际递减的迹象,9月前商业原糖进口量将十分有限。此外,对于南方制糖集团来说,其新增工业库存也处于历史上的低位,目前仅260-270万吨的新增工业库存要用到9月,则国内食糖供应依然不容乐观,缺糖的现象将在三季度凸显。

对于后市而言,虽然原糖当前阶段需要向下寻找需求支撑,但纽糖具有一定的上行风险,并且中长期依然看好纽糖。需高频观察巴西、印度天气情况,即厄尔尼诺的发展情况。

而对于郑糖来说,短期来自资金情绪的影响仍存,交易所提保使郑糖投机度大大下降,震荡磨底、信心重塑是近期的主旋律;期货盘面虽然回调,但现货较为坚挺,9月前原糖到港量有限,南方制糖集团与原糖加工厂供给情况不容乐观,缺糖的情况将从三季度开始愈发凸显。投机资金大幅撤退,郑糖回归基本面,未来整体而言,现货强于期货。盘面逐步走现货逻辑,逻辑转换需要一个过程。

(周航 软商品研究员 投资咨询证号:Z0018830)