摘要:

“小微金融“台州模式”大PK。” 记者:李览青 在普惠金融发展的过程中,泰隆银行与台州银行都是小微金融“台州模式”的代表。这两家同样位于民营经济活跃的浙江省台州市的城商...

摘要:

“小微金融“台州模式”大PK。” 记者:李览青 在普惠金融发展的过程中,泰隆银行与台州银行都是小微金融“台州模式”的代表。这两家同样位于民营经济活跃的浙江省台州市的城商... “小微金融“台州模式”大PK。”

记者:李览青

在普惠金融发展的过程中,泰隆银行与台州银行都是小微金融“台州模式”的代表。这两家同样位于民营经济活跃的浙江省台州市的城商行,无论从资产信贷规模,还是小企业金融服务模式来看,都具有一定相似之处。

随着2022年年报季结束,泰隆银行与台州银行2022年的经营数据也随之披露。

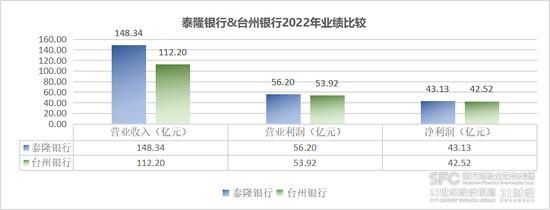

从经营业绩来看,台州银行2022年与2021年基本持平,泰隆银行增长幅度较大。

财报数据显示,2022年泰隆银行实现营业收入148.35亿元,同比增加16.98%,实现营业利润56.20亿元,同比增加22.15%,净利润43.13亿元,同比增加18.87%,归母净利润42.28亿元,同比增加19.56%。2022年台州银行实现营业收入112.30亿元,同比增加0.30%,实现营业利润53.92亿元,同比减少0.47%,实现净利润42.52亿元,同比增加0.57%,实现归母净利润39.91亿元,同比增加1.22%。

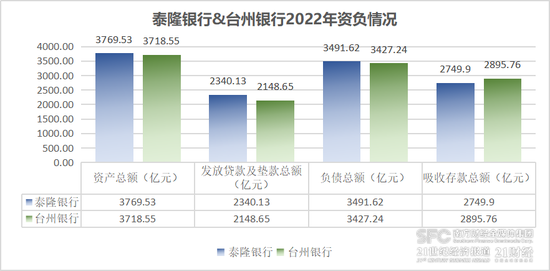

从资产规模来看,截至2022年末,泰隆银行资产总额3769.53亿元,同比增加20.56%,其中发放贷款及垫款总额2340.13亿元,同比增加18.29%,负债总额3491.62亿元,同比增加21.13%,其中吸收存款总额2749.90亿元,同比增加25.25%。截至报告期末,台州银行资产总额3718.55亿元,同比增加17.62%,其中客户贷款及垫款总额2148.65亿元,同比增加11.71%,负债总额3427.24亿元,同比增加18.30%,其中客户存款总额2895.76亿元,同比增加19.90%。

值得一提的是,在2021年尽管泰隆银行营收相对较高,但其净利润水平、资产总额与台州银行相比都略低,但在2022年,泰隆银行的这两项数据已快速增长,得以实现反超。

泰隆银行资产规模的扩张在一定程度上有赖于其域外业务的拓展。除台州市以外,泰隆银行的异地分行还分布于丽水、杭州、宁波、金华、衢州、嘉兴、湖州、绍兴、温州、舟山等浙江省内其他城市,并在苏州、上海设立分行。财报数据显示,2022年该行发放贷款和垫款总额中,上海市与江苏省合计贡献413.53亿元,占比达到17.19%。而目前台州银行的分支行主要集中于浙江省内,尚未涉及其他省份。

从资产质量来看,两家的不良贷款率在全国同类型银行中处于较低水平,并且风险抵补能力较强。台州银行资产质量有所改善,抵御风险能力整体高于泰隆银行。

截至2022年末,台州银行不良贷款率0.90%,同比下降0.06个百分点,泰隆银行不良贷款率0.94%,同比上升0.01个百分点。但需要指出的是,泰隆银行将逾期60天以上贷款全部纳入不良贷款,而台州银行依据《商业银行金融资产风险分类办法暂行办法》将次级、可疑、损失类贷款纳入不良贷款。

21世纪经济报道记者从台州银行方面了解到,该行将逾期30天以上贷款纳入次级贷款,即纳入不良贷款。这或许意味着台州银行整体资产风险控制能力更优。2022年末台州银行拨备覆盖率339.99%,同比增加29.50个百分点,贷款拨备率3.06%,同比增加0.05个百分点,核心一级资本充足率11.25%,资本充足率15.12%;泰隆银行拨备覆盖率303.32%,同比增加9.46个百分点,贷款拨备率2.84%,同比增加0.11个百分点,核心一级资本充足率9.75%,资本充足率14.41%。

台州银行与泰隆银行都主要服务于小微企业,集团贷款发放前三的行业均为制造业、批发和零售业、建筑业。尽管两家银行贷款以保证担保为主,但在贷款发放时差异较大。

泰隆银行保证担保贷款余额1927.83亿元,占比达到80.94%,而台州银行的保证贷款余额1153.90亿元,占比仅53.70%。与此同时,台州银行的信用贷款余额为461.52亿元,占比达到21.48%,而在泰隆银行的贷款担保模式中,信用担保贷款余额占比仅为7.11%。

此外,泰隆银行在年报中表示,截至2022年末,该行绿色信贷余额达到106亿元,同比增加73.77%,首次突破百亿大关;科技型中小微企业信贷余额112.67亿元,同比增加42.6%;国际业务贷款规模超过81亿元,同比增加102.5%。