摘要:

来源:中国基金报 记者 南深 9月27日晚,深交所更新多家在会IPO企业信息,知名城商行广州银行提交了最新版招股说明书等上市材料,将关键经营数据更新到2023年上半年。 ...

摘要:

来源:中国基金报 记者 南深 9月27日晚,深交所更新多家在会IPO企业信息,知名城商行广州银行提交了最新版招股说明书等上市材料,将关键经营数据更新到2023年上半年。 ... 来源:中国基金报 记者 南深

9月27日晚,深交所更新多家在会IPO企业信息,知名城商行广州银行提交了最新版招股说明书等上市材料,将关键经营数据更新到2023年上半年。

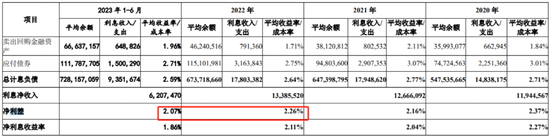

上半年,广州银行实现营业收入84.45亿元,实现净利润16.32亿元,均未达去年全年一半。公司收入来源73%为利差收入,而其净利差收窄明显,从去年末的2.26%跌至今年半年末的2.07%,缩水19个基点。2023年上半年,公司的生息资产平均收益率较2022年下降25个基点。

公司不良贷款金额和不良贷款率持续攀升,信用减值损失增长较快,一定程度上吞噬净利润。

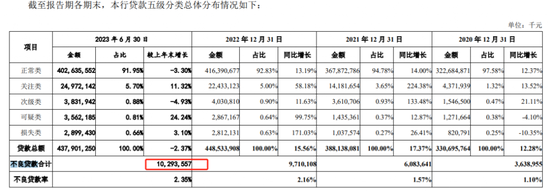

截至报告期各期末(2020年至2023年上半年),该行不良贷款率分别为 1.1%、1.57%、2.16%和2.35%,最新的不良率已经是A股上市城商行平均不良率的2倍多,金额突破百亿,达103亿元,为去年净利润(33.39亿元)的3倍不止。其中,其房地产行业不良贷款上升较快,最新的前十大不良客户四家来自房地产行业。

报告期内,公司核心负债比例、资产利润率、资本利润率等多项指标未达监管要求,关键指标不良贷款拨备覆盖率勉强过线。

获受理后卡壳逾半年

广州银行成立于1996年9月,根植于广东省广州市,立足粤港澳大湾区。截至2023年6月30日,该已开业机构179家,包括总行1家,分行级机构16家(含信用卡中心),支行155家及信用卡分中心7家,资产总额7964.22亿元,股东权益538.37亿元。

从公开报道来看,早在2011年,广州银行就曾公开表示过要冲击资本市场,但是公司首次递交上市申请却是9年后的2020年7月。上市获受理后,2020年11月证监会向广州银行发出反馈意见,但之后就是漫长等待,一直到两年多之后全面注册制实施。

2023年3月3日,广州银行上市平移至深交所重新受理,但之后又是漫长的等待,目前“杳无音信”已近7个月。

按照深交所的正常审核流程,其在受理后20个工作日内会发出首轮审核问询,需要再次问询的,在收到回复后10日内发出。但目前,广州银行连首轮问询到还没有收到。

净利差收窄创出新低

从最新的招股书看,广州银行2020到2022年增收不增利,而进入2023年上半年营收和净利润已双双显露下滑迹象。

广州银行2020年至2022年的营业收入分别为149.18亿元、165.64亿元、171.53亿元,年复合增长率为7.23%,保持稳定增长;同期的净利润分别为44.55 亿元、41.01亿元、33.39 亿元,保持稳定下滑,年复合增长率为-13.42%。

进入2023年上半年,该行营业收入为84.45亿元,不到去年全年营收的一半,净利润为16.32亿元,同样未达去年全年净利润的一半。

中国基金报记者关注到,公司营收下滑的一个重要因素是净利差在收窄。

2020年到2022年公司净利差分别为2.37%、2.16%和2.26%,但2023年上半年来到2.07%,创出新低,直接比去年的净利差低了19个基点。基于此,广州银行今年半年度的利息净收入占营收比重已经下滑到73.51%,而2020至2022年的占比分别为 80.07%、76.47%、78.04%。

公司解释,2023年上半年,受货币宽松政策和优质资产供给有限等影响,“本行公司贷款利率定价水平有所下降,同时本行根据市场情况适当提高贴现业务比例,综合导致发放贷款和垫款收益率整体下降46个基点,进而导致生息资产平均收益率下降。

负债端,公司的吸储利率也在下降,但吸收存款平均成本率较2022年只下降了6个基点。

不良率为行业平均两倍不止

营收低迷一定程度上影响净利润,但对净利润一个更重要的影响因素是“信用减值损失”,即不良贷款。

截至报告期各期末,该行不良贷款合计分别为36.39亿元、60.84 亿元、97.1亿元和102.94 亿元,不良贷款率分别为1.1%、1.57%、2.16%和2.35%。也就是说,两年半时间广州银行不良贷款金额增加近两倍,突破百亿,高达去年净利润的三倍以上,而不良率直接从1.1%猛增一倍多,至2.35%。

2.35%的不良率是个什么概念呢?据东财chioce数据,A股目前上市的城商行有17家,2023年上半年,即使是不良率最高的郑州银行也没有突破2%,为1.87%。而17家城商行不良率中位数只有1.16%,平均数只有1.14%,广州银行2.35%的不良率已经超出平均数一倍多。

细分行业来看,房地产贷款出险成为不良贷款一个重要来源。

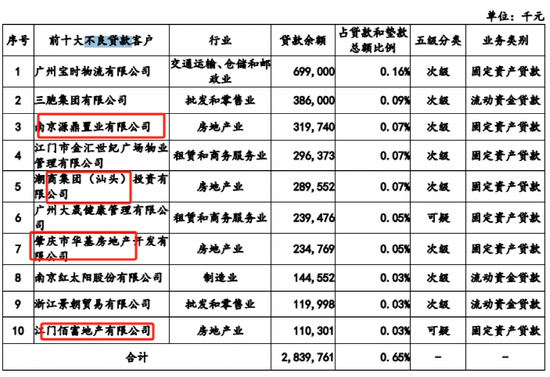

公司称,截至2023年6月30 日,“本行房地产业公司不良贷款余额、不良贷款率继续上升,主要是受宏观经济环境及市场需求波动等影响,部分房地产贷款客户销售进度不及预期、资金回笼放缓、还款能力下降,本行新增南京源鼎置业有限公司、潮商集团(汕头)投资有限公司等存量房地产业不良贷款,上述两户不良贷款客户占本期新增不良贷款金额的80%”。

截至报告期各期末,该行房地产业的平均贷款利率分别为6.28%、6.67%、6.68%和6.51%,基本稳定;而不良贷款率分别为1.14%、2.23%、3.23%和4.41%,持续快速攀升。截至2023年6月30日,广州银行的房地产行业公司贷款和垫款为266.37亿元,占其公司贷款和垫款总额的比例为15.06%。目前其前十大不良贷款客户,有四家来自地产行业。

多项指标未达监管要求

招股书披露的数据来看,公司竟然有多项指标不达监管要求。

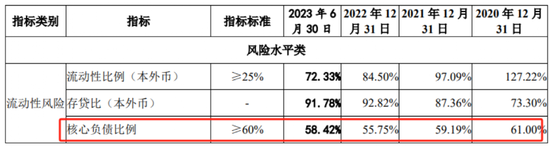

首先是“核心负债比例”,报告期内公司该指标持续低于监管要求,最新值为58.42%。核心负债比率是流动性风险监管指标衡量内容之一,是指核心负债与负债总额之比,分别计算本外币和外币口径数据,不得低于60%。

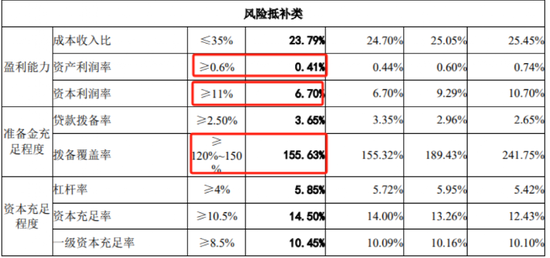

“资产利润率”和“资本利润率”两大盈利能力指标来看,广州银行更是远不达标准。资产利润率监管要求的是大于等于0.6%,而广州银行最新只有0.41%;资本利润率监管要求大于等于11%,广州银行最新只有6.7%。

衡量准备金充足度的核心指标拨备覆盖率来看,商业银行的拨备覆盖率监管要求为不低于120%-150%,广州银行则是勉强够线,最新为155.63%。而2023年中报,17家上市城商行拨备覆盖率平均在300%左右,最低的郑州银行也有167%,最高的杭州银行则达到571%。

报告期内,广州银行及其分支机构因违法违规还多次受到行政处罚,招股书披露的就有5笔。其中最大一笔来自中国银保监会深圳监管局(现“国家金融监督管理总局深圳监管局”),违规事项就牵涉到房地产方面的贷款。

2022年8月4日,深圳银保监局下发《行政处罚决定书》(深银保监罚决字[2022]85号),就广州银行深圳分行存在:①个人经营性贷款“三查”不尽职,贷款资金违规流入房地产领域;②违规发放个人贷款;③违规发放房地产开发贷款,根据《银行业监督管理法》第四十六条第(五)项规定,对深圳分行合计处120万元罚款。