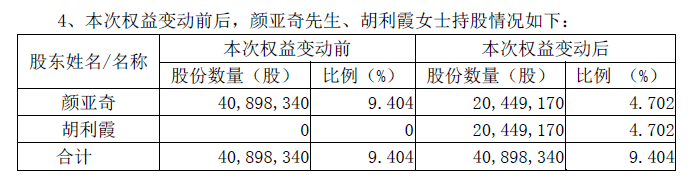

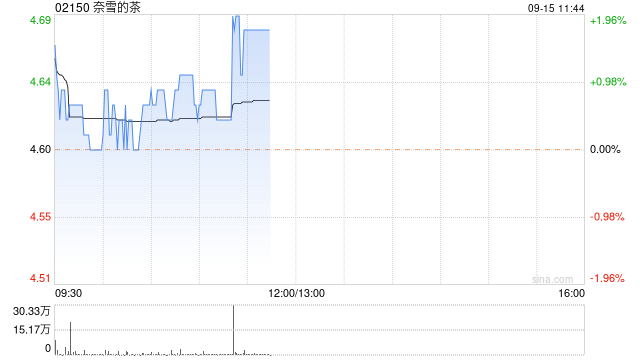

摘要:

安信国际发布研究报告称,维持奈雪的茶(02150)“买入”评级,考虑到加盟店带来的收入和利润低于直营店,推出更低价的产品,以及快速开店带来的潜在风险,下调23/24/25年净...

摘要:

安信国际发布研究报告称,维持奈雪的茶(02150)“买入”评级,考虑到加盟店带来的收入和利润低于直营店,推出更低价的产品,以及快速开店带来的潜在风险,下调23/24/25年净...

安信国际发布研究报告称,维持奈雪的茶(02150)“买入”评级,考虑到加盟店带来的收入和利润低于直营店,推出更低价的产品,以及快速开店带来的潜在风险,下调23/24/25年净利润至1.67/3.45/6.12亿人民币,对应EPS为0.11/0.22/0.38港元,目标价下调至5.4港元。现制茶饮行业竞争激烈,公司凭借高端定位竖立了较好的品牌形象,为加速加盟店扩张奠定基础,该行认为前景是广阔的。

报告中称,23H1公司直营门店总数达1194家,同比22年末净新增126家,后续公司比较激进的拓店计划。其中,一线/新一线/二线/其他城市门店数各为414/410/266/104家,同比22年末各净新增41/53/24/8家,公司注重在高线城市持续加密,进一步培养和巩固消费者消费习惯。此外,公司于7月正式开启事业合伙业务,意图通过加盟商提高公司在直营门店较少触及的低线城市的市占率,加快门店扩张节奏,覆盖更广区域。首批合伙门店预计将于2023年下半年开出,业绩贡献预计于24年显现。