摘要:

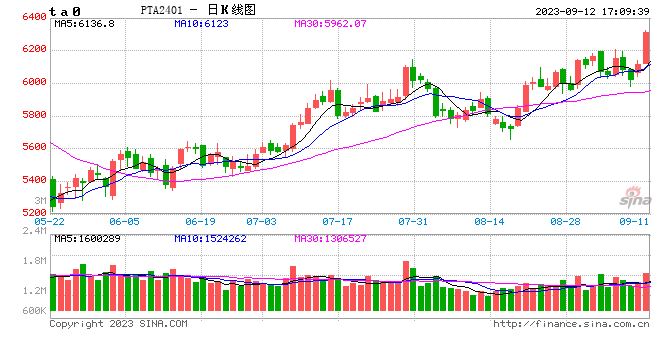

一、 PTA期货价格三季度走势 2023年7月份以来,PTA主力合约价格运行区间5550-6206元/吨,PTA价格走出明显趋势行情,从节奏上来看,7月份价格继续上涨,8...

摘要:

一、 PTA期货价格三季度走势 2023年7月份以来,PTA主力合约价格运行区间5550-6206元/吨,PTA价格走出明显趋势行情,从节奏上来看,7月份价格继续上涨,8...

一、 PTA期货价格三季度走势

2023年7月份以来,PTA主力合约价格运行区间5550-6206元/吨,PTA价格走出明显趋势行情,从节奏上来看,7月份价格继续上涨,8月份呈现明显回调走势,8月下旬以后,随着原油价格大幅上涨以及PTA工厂有减停产意愿下,PTA价格连续上行至6000元/吨上方。

二、 美联储高利率政策延续

随着能源、供应链和粮食三大危机总体得到缓解,2023年以来全球通胀边际趋缓。在此背景下,各大央行加息力度明显放缓,但美国连续加息背景下,美国经济表现出显著韧性,但部分数据表现也表达出对经济衰退的担忧,部分机构预测四季度美国经济将出现温和衰退。未来在数据依赖模式下,美联储货币政策前景仍不明朗。目前市场普遍预计,美联储将在9月份维持利率不变,同时保留年底前最后一次加息25个基点大的可能性。目前来看,劳动力市场降温使得美联储继续加息动力不足,但总体预计美联储在4季度继续维持鹰派言论,以防止通胀死灰复燃。最终利率定在5.25%~5.50%的可能性上升,预计美国今年不会降息,也不会改变量化紧缩政策,2024年第二季度末或将根据数据情况考虑是否降息。

三、 原油价格重心有望逐步抬升

原油继续处于宏观与供需博弈中,宏观方面来看,随着美联储高利率持续维持, 短期来看, 需求指标仍显示美国经济强劲,但有迹象表明,包括劳动力市场、信贷增长和储蓄发展在内的多个领域即将出现放缓, 美国经济衰退担忧依然存在背景下,一定程度利空原油市场。 供需方面, 9 月初,沙特以及俄罗斯继续延长其自愿减产计划至12 月底,极大影响了全球原油供给市场,同时叠加美国开启战略石油储备库存计划,全球原油商业库存有望进一步去库,现货市场流动性有望进一步收紧,原油供需矛盾依然较为突出。总体来看,原油在宏观以及供需驱动博弈下,原油价格重心有望继续抬升,谨慎预估布伦特原油价格运行区间75-100美元/桶。

四、 三季度PX-NAP价差高位波动为主

2023年7月份以来,PX价格总体呈现上涨趋势,这期间虽然国内PX开工负荷持续走高,但受PTA开工负荷持续高位影响,PX需求高位以及原油价格不断走高下,PX价格继续走出上行趋势。截至9月8日,PX价格收1092美元/吨,较7月初上涨108美元/吨,涨幅10.97%。而PX-NAP价差走出明显的窄幅震荡整理走势,总体上来看,石脑油以及PX基本面变动均不明显,截至9月8日,PX-NAP价差420.33美元/吨,较7月初小幅下降29美元/吨,跌幅6.45%。展望后市,石脑油景气周期依然处于低位,而PX基本面表现相对坚挺,调油需求以及PTA需求依然旺盛下,PX价格预计依然有支持,在此背景下,PX-NAP价格预计继续呈高位整理态势,波动区间参考330-490美元/吨。

五、 PX供需紧平衡局面有望逐步缓解

9月份,PX产量预计304万吨,需求方面,8月PTA产量在573万吨,PTA开工负荷回升使得PTA产量出现明显回升,8月预估国内PX进口量在80万吨左右,总体来看,8月份PX整体处供需平衡状态。9月份,预估PTA产量567万吨,PX进口量85万吨,总体来看,预计9月份PX供需小幅过剩,过剩量达9.46万吨。后市来看,受到沙特以及俄罗斯将自愿减产计划延迟至12月份影响,原油价格有望继续走强,预计成本端继续给PX价格带来较强支撑,而我们需要关注杭州亚运会的影响,杭州周边聚酯工厂停产所带来的聚酯环节的开工损失,但终端环节相对影响有限下,势必带来产业某一链条的相对失衡,待亚运会结束后可能会引发新的驱动逻辑。总的来看,在成本端以及聚酯端影响下,PX价格可能继续呈偏强态势,但需关注亚运会对产业链影响节奏的运行情况。

六、 PTA现货加工费持续低位

2023年7月份以来,PTA现货加工费延续跌势,至8月10号一度下跌至15元/吨,三季度以来,PTA现货加工费一直处于200元/吨附近徘徊不前,主要原因是PTA开工负荷维持高位,现货市场货源充裕,聚酯企业补库意愿不高,导致PTA社会库存累库较为明显,尤其是原油价格的大幅上涨,带动PTA生产成本明显上升,聚酯企业在PTA价格连续上涨下,补库意愿明显较弱,此种局面下,只能寄希望于PTA工厂减产停产来保加工费,市场曾一度传言部分大厂要进行检修,现货加工费一度反弹,但实际效果来看,总体呈现雷声大雨点小态势,现货加工费亦开始回落。

展望后市:现货加工费可能呈现由低转高态势,随着PTA低加工费时间延续,一般企业在低加工费持续一个月时候就开始有减停产意向,而现在低加工费状态持续时间已超过一个月时间,未来已经开始有部分企业开始明确进行减停产,其中虹港石化二期250万吨产能装置计划9月10日起检修8-10天,四川能投100万吨产能装置计划9月20日附近停车,重启时间待定,我们相信,随着低加工费时间越长,未来PTA工厂减产意愿越强烈,在此逻辑之下,PTA现货加工费在此时间属于偏低估位置,未来加工费有一定的想象空间,后市PTA加工费运行区间参考0-600元吨。

七、 PTA供应压力上升

2008年以来,PTA经历了四轮产能扩张时期,第四阶段为2020年-2023年,该阶段PTA产业多套大型装置投产,年度平均投产增速预计达18%,2022年共有四套装置860万吨PTA产能投产,2023年PTA依然处于投产周期,主要包括恒力(惠州)500万吨产能装置、桐乡桐昆250万吨产能装置、仪征化纤300万吨产能装置、独山能源250万吨产能装置,合计1300万吨产能投产,若全部如期投产,投产产能可达8444万吨,截至2023年9月份,已有恒力(惠州)500万吨产能装置、嘉通能源250万吨产能装置,合计750万吨产能装置投产,四季度PTA依然面临较大投产压力。

供需方面:2023年7月份,PTA产量554万吨,聚酯产量603万吨,出口24.7万吨,非聚酯消耗21万吨,整体去库7.2万吨,而8月份,PTA装置检修较少,开工负荷高位下,PTA产量增至573万吨,需求方面,8月份聚酯开工负荷继续维持高位,产量至609万吨,实际PTA消费类在530万吨左右,预估8月份PTA净出口量在35万吨左右,总体来看,PTA总需求量在565万吨附近。

展望后市:随着PTA开工负荷继续高位且未来工厂有一定的减停产压力下,9月份PTA产量总体预计在567附近,乐观估计PTA净出口量39.96万吨,随着亚运会举行,杭州周边地区聚酯开工负荷下降预期下,9月份预计聚酯产量在570万吨附近,其他需求23万吨情况下,总体PTA消耗量预计在510.35万吨,总体PTA产量高位维持,需求可能出现边际回落。

八、 纺织服装内外需双双回落

从内需来看,7月份数据来看,2023年7月全国社会消费品零售总额36760.7亿元,同比增长2.5%,环比下滑8%;全国限上单位服装鞋帽、针、纺织品类商品零售类值961.4亿元,同比增长2.3%,全国限上单位服装类商品零售类值683.2亿元,同比增长2.6%,环比下降22.4%;2023年以来,受益于国内经济恢复性反弹影响,纺服内需同比增长,同时社会消费品零售总额增速表现尚可,内需表现总体符合预期,但7月份内需数据同比虽仍有所增长,但环比降幅较为明显,7月份内需环比回落较为明显下,亦表现出内需有所转弱隐忧。

从外需来看,2023年以来,受去年高基数、海外需求不振、订单数量减少等因素影响,外需表现持续不佳影响下,7月份我国纺织服装出口下降。7月,纺织服装出口1939.9 亿元,同比下降13.2%,环比增长3.1%,其中纺织品出口797.8 亿元,下降12.7%,环比下降1%,服装出口1142.1亿元,下降 13.6%,环比增长6.2%。

展望后市,内需继续复苏,外需维持疲软。内需方面,随着金九银十季节性消费旺季来临,内需消费有望由7月份低点呈明显反弹局面。外需方面,随着欧美地区通胀回落不及预期,货币政策高利率持续高位,欧美经济衰退担忧情绪依然存在,终端居民的消费能力有下降的预期,2023年4季度纺织服装出口增速可能存在较大的下行压力。

九、 终端织机及加弹开工负荷季节性波动为主

2023年7月份以来,江浙织机以及加弹开工负荷呈窄幅整理局面,截至9月8日当周,江浙织机开工负荷77%,较7月初小幅上涨5%,江浙加弹开工负荷83%,较7月初小幅提升1%。整体来看,9月份开始,江浙地区加弹以及织机开工负荷小幅提升中,坯布出货提升,带动下游开机回升,后期随着金九银十来临,新订单开始增加背景下,江浙地区织机及加弹开工负荷可能会继续提升。

十、 聚酯开工负荷维持高位

2023年8月份,聚酯有两套新装置投产,分别配套生产涤纶长丝和瓶片,另外华润(原澄高)60 万吨瓶片装置重启,9月起重新计入聚酯产能基数,聚酯产能上升到7705万吨。8月份,聚酯产量达到609万吨,月度环比小幅提升6万吨,9月份聚酯平均开工负荷92.6%,月度环比小幅下降0.4%,8月份国内主流直纺工厂长丝,平均产销估算100%附近,8月份,聚酯产业链价格先抑后扬,主要受原油波动影响。近几个月以来,聚酯开工负荷高位波动为主,9月份,随着杭州亚运会召开,聚酯开工负荷受到一定程度扰动短时间开工负荷回落,可能使得聚酯企业开启去库节奏,随着亚运会结束,聚酯开工负荷有望迎来大幅反弹,关注事件影响下,价格波动节奏。

十一、 PTA出口量或继续维持高位

2023年1-7月份,PTA累计出口量达224.11万吨,较去年同期减少11.08万吨,同比降幅达4.71%,PTA累计进口1.89万吨,较去年同期增加0.7万吨。2023年9月份预计国内PTA出口量在40万吨附近水平,2023年7月份PTA出口国家主要以土耳其、埃及、巴基斯坦为主,月度出口占比均在57%附近,总的来看,PTA出口量同比小幅下滑,2023年8月份以后,PTA出口量有望预计继续维持在相对高位,随着海运费价格回落人民币贬值等因素,使得国内PTA出口量可能继续呈高位态势,预计9月份PTA月均出口量在25-45万吨/月附近,出口预计依然会有亮眼表现,9月份给予PTA月度出口量40万吨的预估。

十二、 三季度以来PTA供需平衡表略显宽松

2023年3季度以来,PTA呈现出明显累库格局,展望后市,9月份,虽有部分装置有检修计划,但总体开工负荷继续维持高位,9月份PTA产量继续维持高位,而聚酯开工负荷有回落预期下,9月份聚酯产量预计在570万吨,虽然我们对PTA出口较为乐观,但总体依然不改9月份PTA供需呈大幅过剩预期。而从动态视角来看,如果PTA工厂出现大规模检修,可能使得PTA供需开始边际收紧,从而亦带动PTA价格走强。

十三、 PTA后市展望

2023年3季度以来,PTA主力合约价格运行区间5550-6206元/吨,PTA价格走出明显趋势行情,展望后市,PTA供需可能呈累库-去库-累库格局,累库水平高低取决于PTA工厂未来检修力度以及聚酯开工负荷影响程度,PTA供需影响核心依然在利润端,现PTA现货加工费低位下,成本端对PTA价格影响权重明显提升,未来在原油价格75-100美元/吨预期下,PTA价格波动区间参考5300-6800元/吨。

风险提示:宏观风险事件;原油价格大幅回落;PTA检修不及预期等。