摘要:

我的钢铁网 导语:北京时间8月12日凌晨USDA发布全球农产品月度供需报告,其中大豆数据对市场影响中性偏多为主。偏多的重点在于本次报告对美豆的单产由52蒲/英亩下调至50...

摘要:

我的钢铁网 导语:北京时间8月12日凌晨USDA发布全球农产品月度供需报告,其中大豆数据对市场影响中性偏多为主。偏多的重点在于本次报告对美豆的单产由52蒲/英亩下调至50...

我的钢铁网

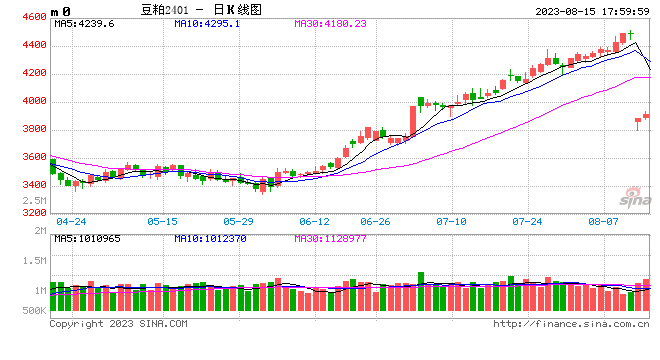

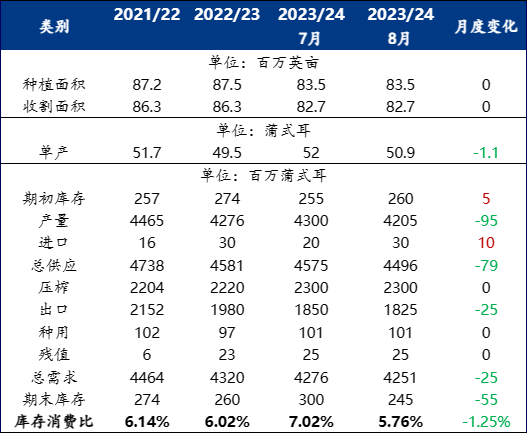

导语:北京时间8月12日凌晨USDA发布全球农产品月度供需报告,其中大豆数据对市场影响中性偏多为主。偏多的重点在于本次报告对美豆的单产由52蒲/英亩下调至50.9蒲/英亩,产量由43亿蒲下调至42.05亿蒲,出口由18.5亿蒲下调至18.25亿蒲,新作结转库存由3亿蒲下调至2.45亿蒲,低于市场预期;旧作方面,结转库存由2.55亿蒲上调至2.6亿蒲。本次报告中,单产的下调在意料之中,但下调幅度大于市场预期,导致结转库存低于预期,报告整体中性偏多,报告发布之后,CBOT大豆11月合约报收于1324.75美分/蒲,涨18.5美分/蒲,涨幅1.42%。

首先来看美豆方面,7月USDA供需报告中对美豆单产未做调整,保持每英亩52蒲式耳,而本次USDA报告中市场对美豆单产的调整幅度尤为关注,因此前6月种植面积意向报告种植面积下调400万英亩至8350万英亩,为大豆供应偏紧奠定基础,本次USDA报告对单产如期进行下调,美豆单产下调至50.9蒲式耳/英亩,此前市场普遍预期单产下调至51-51.3蒲/英亩;需求方面,本次报告对压榨未做调整,美豆国内压榨需求旺盛,维持23亿蒲式耳的压榨量;新作出口由18.5亿下调至18.25亿,主要还是来自巴西的出口挤压了美豆的新作份额;美豆新作结转库存由3亿蒲下调至2.45亿蒲,相对中性偏紧的库存令当下美豆供应偏紧的题材有所延续。

其次南美方面,巴西2023/24年度新作产量、出口维持不变,结转库存下调至4020万吨;阿根廷结转库存上调至2385万吨,其余预估保持不变。

最后全球方面,2023/24年度中,全球产量由4.0531亿吨下调至4.0279亿吨,2023/24年度新作全球结转库存由1.2098亿吨下调至1.194亿吨,本次美豆产量数据的下调导致了全球结转库存的下降。

国内豆粕方面,国内连粕近期表现一直强于外盘走势,截至15日收盘主力合约M01报收于3914元/吨,涨73元/吨,涨幅1.9%,国内现货报价连续上调,沿海区域油厂主流报价在4620-4740元/吨;除了受报告利多影响外,市场担忧下半年大豆供应趋紧,抬升国内豆粕现货价格,现阶段国内主要还受大豆商检时间延长影响,导致油厂有出现断豆停机等现象,加上油厂豆粕库存处于历史低位水平,支撑国内现货价格高位运行;另外根据目前巴西大豆到中国的发船及排船计划来看,初步预计9月份巴西大豆到港541万吨,10月份预计为506万吨。

综上:本次报告的数据调整对CBOT大豆有所支撑,但整体上涨幅度有限,主要还是因为市场前期一直在消化对单产下调的利多预期,而8月中旬天气的影响对美豆的生长仍然非常重要,美豆天气炒作还将维持,后续单产还有调整的空间;国内短期在供需偏紧的预期之下,维持震荡偏强运行,重点关注美豆天气情况以及国内大豆到港、油厂开机库存情况。