摘要:

数字经济指数历史估值 上周主要指数呈现短期调整态势。具体来看,沪深300指数下跌3.39%,上证指数下跌3...

摘要:

数字经济指数历史估值 上周主要指数呈现短期调整态势。具体来看,沪深300指数下跌3.39%,上证指数下跌3... 数字经济指数历史估值

上周主要指数呈现短期调整态势。具体来看,沪深300指数下跌3.39%,上证指数下跌3.01%,深证成指下跌3.82%,创业板指上涨下跌3.37%。行业方面,31个申万一级行业上周全部下跌,其中通信、建筑材料、家用电器、房地产等行业跌幅居首。数字经济相关行业中,据申万一级行业统计,通信领跌(-6.26%),电子排名26位(-4.47%),计算机排名25位(-4.30%),传媒排名11位(-2.86%)。

上周由于宏观数据不佳、外部因素扰动等市场情绪较弱,但政策面不断向好、经济触底回升的大方向依然明确。华安基金指数与量化投资部认为,政策落地速度低于市场预期,但当前已落地政策只是起点而非终点,其它增量政策将有序落地,建议投资者可以持续关注数字经济相关行业的左侧布局机会。 具体行业分析如下:

1、电子:

上周电子行业跑输大盘,沪深300指数下跌3.39%,申万电子指数下跌4.47%,行业整体跑输沪深300指数1.08个百分点,涨跌幅在申万一级行业中排第26位,PE(TTM)为42.88倍。子板块上周涨跌:电子化学品Ⅱ-2.54%、半导体-3.97%、其他电子Ⅱ-4.33%、消费电子-4.34%、光学光电子-5.10%、元件-5.54%。上周美国半导体工业协会(SIA)宣布,2023年Q2全球半导体销售额总计1245亿美元,同比下降17.3%,比2023年Q1增长4.7%,6月全球销售额环比增长1.7%,已连续四个月增长。华安基金指数与量化投资部认为,行业底部信号明确,随着产业链库存逐渐恢复正常,叠加下游需求缓慢复苏,板块周期向上可期。

2、通信:

上周申万通信指数下跌6.26%,行业整体跑输沪深300指数2.87个百分点,涨跌幅在申万一级行业中排第31位,PE(TTM)为32.03倍。子板块上周涨跌:通信服务-2.23%、通信设备-8.38%。2023年上半年中国移动、中国电信和中国联通净利润端实现8-15%的增长,传统业务稳健,创新业务保持高速增长,下半年数据要素落地有望加速,有望迎来收入和估值双提升。工信部鼓励数据确权标准制定,数据确权的顶层设计和规则制定有望逐步建立,数据要素市场落地持续推进。运营商兼具数据供应商和数据服务商属性,是数据要素产业链中的重要参与者,华安基金指数与量化投资部建议持续关注运营商及通信行业配置价值。

3、计算机:

上周申万计算机指数下跌4.30%,行业整体跑输沪深300指数0.91个百分点,涨跌幅在申万一级行业中排第25位,PE(TTM)为66.27倍。子板块上周涨跌:软件开发-3.77%、IT服务Ⅱ-3.90%。计算机设备-5.59%。8月7日,财政部会同工业和信息化部研究起草了操作系统政府采购需求标准(征求意见稿),并向社会公开征求意见。同日,财政部还发布了《关于便携式计算机政府采购需求标准向社会公开征求意见的通知》,此次《通知》是政府层面首次高层次地公开发布采购需求标准,意味着信创行业将走向深化。华安基金指数与量化投资部认为,近期信创行业催化密集,政策、招标共振,不仅凸显IT国产化的意义和重要性,同时也提振了业界对信创行业的发展信心。

4、传媒:

上周申万传媒指数下跌2.86%,行业整体跑赢沪深300指数0.53个百分点,涨跌幅在申万一级行业中排第11位,PE(TTM)为44.32倍。子板块上周涨跌:影视院线-1.56%、电视广播Ⅱ-1.71%、出版-2.27%、游戏Ⅱ-2.50%、广告营销-3.59%、数字媒体-6.05%。游戏板块:下半年上市公司多款优质游戏产品预计上线,高质量新品刺激需求增长,游戏行业重回高增长,下半年有望加速,本周吉比特自研产品《勇者与装备》(代号BUG)微信小程序开放测试。影视板块:暑期档及十一档有望延续下半年观影火热需求,多部影片定档十一。华安基金指数与量化投资部认为,暑期效应与优质内容供给将推动传媒板块持续增长。

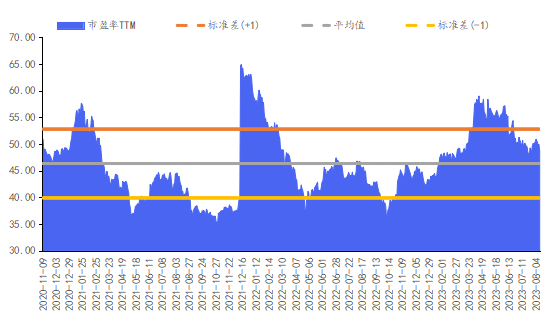

数字经济指数简介:

数字经济ETF简介:数字经济ETF(代码:159658)跟踪中证数字经济主题指数(简称:数字经济,代码:931582)从沪深市场中选取涉及数字经济基础设施和数字化程度较高的应用领域上市公司证券作为指数样本,以反映沪深市场数字经济主题上市公司证券的整体表现。

风险提示:本报告所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此报告中所提及的任何证券的建议。本报告并非基金宣传推介资料,亦不构成任何法律文件。本报告非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。