摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 7月27日消息,大盘全天震荡回落,三大指数均下行翻绿,科创50指数跌近1%。板块方面,受利好消息...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 7月27日消息,大盘全天震荡回落,三大指数均下行翻绿,科创50指数跌近1%。板块方面,受利好消息...

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

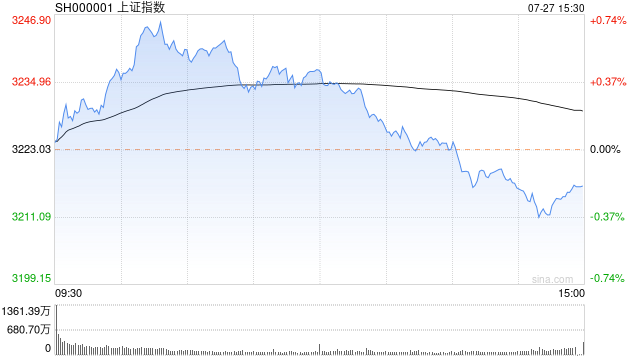

7月27日消息,大盘全天震荡回落,三大指数均下行翻绿,科创50指数跌近1%。板块方面,受利好消息刺激,新能源车产业链大涨,鹏翎股份、正强股份20CM涨停,京威股份(维权)、山子股份(维权)、沪光股份、海马汽车等多股封板,钢铁板块异动拉升,重庆钢铁涨停,军工股表现活跃,中航电测、北方长龙20CM涨停;下跌方面,半导体芯片股集体下挫,Chiplet方向领跌,易天股份大跌超10%,CPO、传媒等AI概念股表现低迷。总体来看,个股跌多涨少,近3700股处于下跌状态,今日两市成交额7800亿元。

截止收盘,沪指报3216.67点,跌0.2%,成交额为3321亿元;深成指报10923.77点,跌0.41%,成交额为4479亿元;创指报2184.1点,跌0.32%,成交额为1879亿元。

盘面上,汽车零部件、钢铁、中船系板块涨幅居前,互联网电商、CPO、半导体板块跌幅居前。

热点板块:

1、新能源车产业链

海马汽车、方正电机(维权)、科博达、京威股份等多股走强。

消息上,大众中国宣布将向小鹏汽车增资约7亿美元,小鹏汽车美股收涨26%;此外工业和信息化部、国家标准化管理委员会印发《国家车联网产业标准体系建设指南(智能网联汽车)(2023版)》。

天风证券指出,这是属于国内汽车行业里程碑式事件,标志着国内车企电动智能化能力得到行业认可,为后续国内整车及零部件出海打开想象空间。而大众车型多在10-20万区间,也将推动智能座舱及高阶L2+及以上智能驾驶的渗透率快速提升!

2、钢铁

重庆钢铁、柳钢股份、新钢股份、马钢股份表现活跃。

中信证券研报指出,从估值来看,根据中信钢铁行业指数,当前行业PB为0.96,处在2020年7月以来的最低值,上两轮最低点分别为0.9(2020年出现)、1.29(2016年出现)。

消息面:

1、【工信部节能与综合利用司加快推进工业领域煤炭清洁高效利用】据工信部消息,节能与综合利用司于2023年7月20日~21日在江苏无锡召开工业领域煤炭清洁高效利用路径研讨会。会上,工信部产业发展促进中心汇报了“推进工业领域煤炭清洁高效利用路径研究”课题进展情况,来自重点用煤行业领域的专家围绕煤炭清洁高效利用有关技术工艺创新、设备改造升级、行业耦合发展、政策标准制定等提出了意见建议。无锡华光、沈阳世杰等企业介绍了工业领域煤炭清洁高效利用、煤炭减量替代有关重点项目实施进展情况。参会专家代表进行了深入交流讨论并实地调研了有关企业。

2、【生态环境部部长:把新污染物治理作为国家基础研究和科技创新的重点领域】生态环境部部长黄润秋在发布会上表示,针对新污染物治理,下一步,生态环境部将会同有关部门深入贯彻全国生态环境保护大会精神,一方面,加强科技支撑,把新污染物治理作为国家基础研究和科技创新的重点领域,抓好关键核心技术攻关。另一方面,有效防范新污染物环境与健康风险,遵循全生命周期环境风险管理理念,加强新污染物治理体系和治理能力现代化建设,以最大力度保障生态环境安全和人民群众身体健康。

机构观点:

国盛证券认为,外围扰动在靴子落地后逐步降温,而随着稳增长政策的密集出台,经济修复进程有望加速,增量资金或重回抓反弹阶段,关注量能同步放大水平。同时注册制全面落地后,其优胜劣汰机制有助于市场风格会趋于“蓝筹化”,沪指的中级行情不会缺席只会越来越深入,当前建议保持价值略大于成长的均衡配置。操作上,在市场有效向上突破去年七月高点之前仍要控制好总体仓位适宜低吸,“经济复苏”和“中特估值体系”有望成为市场重新反弹的主要推动力,关注中报预告超预期事件机会,和部分布局新能源、地产链和消费股的修复性反弹机会。

中信建投研报指出,政治局会议定调,目前市场政策底、汇率底出现,预计短期政策边际改善方向(地产链)有望出现反弹,推荐建材、家居等地产链以及地产国企龙头(中长期看好),后续顺周期行情的持续性依赖于政策的进一步落地。配置维度上,关注三条线索:港股互联网、创新药+医疗服务(汇率底出现)、数据要素/智能驾驶/存储及封测(科技为主的高质量发展)、光伏新技术/军工/造船/医美/高端白酒(景气边际改善)。