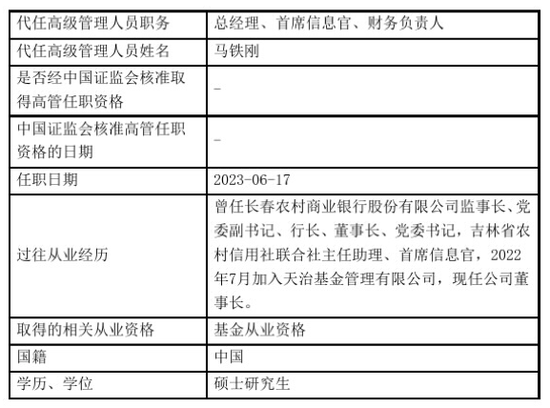

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 自2020年4月至今,我国基础设施领域公募REITs试点正式启动已有三年。在试点启动一年后2021...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 自2020年4月至今,我国基础设施领域公募REITs试点正式启动已有三年。在试点启动一年后2021... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

自2020年4月至今,我国基础设施领域公募REITs试点正式启动已有三年。在试点启动一年后2021年5月17日,中国证监会、沪深交易所同时宣布,首批9只公募REITs产品获批,标志着国内公募REITs正式启航。如今,首批产品获批两年了,据Wind数据显示,截至2023年6月12日,市场上已有27只产品上市,总市值接近878亿元。

作为资本市场的重要参与者,华发集团旗下企业华金证券积极参与到公募REITs市场的发展大潮之中,另辟蹊径在公募REITs的投资端业务上发力,管理资金规模达到30亿元左右。

华金证券表示,公募REITs市场发展势头整体良好,公募REITs的投资人结构将不断优化,二级市场缺乏长期资金进入,建议引入更多元化更偏长期的资金机构。

市场发展势头整体良好,预计未来多类基础设施资产将入市

2021年6月21日,我国首批公募REITs项目正式上市,回首公募REITs市场这两年的发展历程,虽伴随着些许波折,但总体上来说取得了良好的成绩。华金证券创新资产管理总部总经理杜鹏表示,目前市场上已有27只产品上市,总市值接近千亿元规模。对标海外REITs典型市场,如美国、日本、新加坡,无不是经历了较长周期多个阶段才达到现有规模体量,因此我国公募REITs作为一个新生市场,其发展速度是符合各方预期的。同时公募REITs市场涵盖的基础设施已包含仓储物流、产业园区、交通设施、保租房、市政基础设施、生态环保、新能源领域,预计未来消费型基础设施、新基建、水利、文旅等多类基础设施资产将入市,不断将满足公募REITs发行的各大类资产都囊括在内。因此,有充分理由相信公募REITs必将发展成为我国基础设施领域投资支柱性的资本平台,也成为除股市、债市之外,备受投资者关注的一新兴大类资产市场。

公募REITs的投资人结构将不断优化,更有利于公募REITs市场平稳发展

除了关注公募REITs的发展速度,更应该关注市场的发展质量,即公募REITs能否成为一个健康有序、可持续发展的市场。今年二季度以来,市场出现了较大幅度的下跌,近期出现了接近半数的公募REITs标的跌破发行价的情况,整体市场情绪较为悲观。很多投资机构陷入迷茫,不知道在这个领域该如何做投资决策,是要尽快止损,还是坚持长期持有,亦或在底部区域坚定增持。对此,华金证券产品及另类投资研究部负责人杨超认为,看问题不能只看表面,要看实质。今年以来公募REITs市场的大幅波动是多方面因素导致的,有资产运营不达预期、投资者结构、资金流动性问题等多重原因,而波动又超出很多投资者的心里预期,造成市场恐慌,进而放大了影响。究其本质还是在于市场对公募REITs的了解和研究不够。大家对股市、债市已经有了相当长时间的研究,投研资源投入也大,这方面的信息和资讯也相对成熟发达。而公募REITs作为一种新生投资资产,投资机构对其研究更多停留在公开披露信息的层面,缺乏对资产所在行业的经营规律以及具体底层资产运营情况的充分认知。在投资过程中,逐步搞清楚价值中枢所在,并认识到价格就是围绕价值中枢不断波动,才能明白上涨和下跌的原因,做到心中有底,在秉持长期价值投资的理念下,从容面对市场的波动。唯有此,公募REITs市场才能稳健、健康、有序的发展。

适合的才是最好的,公募REITs市场的建设发展也需要适合的投资人共同认可和积极参与,可喜的是,在近期市场出现流动性冲击,部分短期资金快速卖出造成二级价格大幅波动的情况下,尽管有投资业绩带来的压力,但可以发现理性的长期投资资金并没有大量退出。相信在未来,公募REITs的投资人结构将不断优化,更多类型、更多长期投资资金的进入,会使得资金与资产的长期属性更匹配,也更有利于市场平稳发展。

为促进市场更好发展,建议引入更多元化更偏长期的资金

回顾来看,我国公募REITs市场运行还处于初期阶段,需要在实践中不断发现解决问题才能行稳致远。虽然市场中逐渐暴露出一些问题,但监管机构、参与各方都在积极努力提出解决问题的建议和措施,其中华金证券杜鹏提出:

从资产估值方面,需要合理选取估值模型的核心参数,应明确估值结果合理性判断依据,要针对不同行业的基础设施项目,深入了解其行业特点、市场环境、政策导向和发展趋势,更准确的评估项目价值和投资收益水平。同时,应该平衡一级发行估值和二级市场估值,一级市场在评估和询价环节应为二级市场的交易和定价留出一定空间,让各个环节的参与者不是互相博弈而是达到共嬴,这样才会吸引更多投资人参与到这个市场里。

从信息披露角度来看,需提高信息披露的时效性和有效数据的全面性。研究分析的主要信息数据来源之一就是各个资产的信息披露材料,目前还存在一些值得改进的问题,比如同一行业不同资产之间披露口径不一致,披露的详细程度不够、缺乏一些重要指标如经营权类项目分派中本金、派息的构成比例等等。当然可以看到交易所在不断完善信息披露方面的制度,在按照制度披露的同时,也希望各个资产基金管理人能够自愿披露更多信息有助于投资人更及时全面了解资产经营情况,进而做出理性决策。

从引导长期投资角度看,本身市场建设处在初期,投资结构不够多元,机构考核、风控机制均为短期标准,二级市场缺乏长期资金进入,建议引入更多元化更偏长期的资金机构,比如养老型基金、FOF基金、指数基金、社保、年金等,同时应该给予长期资金在会计记账等方面与长期投资相适合的机制。

另外,对于经营权类资产来说,其现金流特征更类似一种特殊的分期偿还型的偏固收类资产,可能会带来传统股、债投资人分析研究上的困惑,尤其是目前市场投资资金期限无法匹配此类资产的全周期时,对于能否达到IRR水平就更增加了不确定性,反而会导致此类资产的波动性放大,通过除权除息机制的进一步完善,以及允许按照基金净资产等估值计价等方式,可能能够引导市场更合理评价和参与投资此类资产。

市场波动本身是表象,更应该关注的是波动中的价值,以及新兴市场在发展过程中遇到的问题,并能在市场发展初期发现并解决问题,积极参与完善这一新兴市场的制度建设以及伴随市场健康有效的成长。应该说一个不到两年的市场是肯定是稚嫩的,一定会遇到这样或那样的问题;但有理由相信公募REITs作为区别于股票与债券的一类大类资产,有自己本身的价值以及足够大的市场容量。相信未来必将步入快速、稳健、有序的发展轨道。

风险提示:机构观点仅供参考。市场有风险,入市须谨慎!

(CIS)