摘要:

中国外汇投资研究院首席分析师 姜伟男 近期美元指数徘徊在100点上方窄幅波动,市场对于美国经济、债务、货币政策问题争论持续,汇率价格反复则体现市场分歧,短期迷惑性较大。如...

摘要:

中国外汇投资研究院首席分析师 姜伟男 近期美元指数徘徊在100点上方窄幅波动,市场对于美国经济、债务、货币政策问题争论持续,汇率价格反复则体现市场分歧,短期迷惑性较大。如...

中国外汇投资研究院首席分析师 姜伟男

近期美元指数徘徊在100点上方窄幅波动,市场对于美国经济、债务、货币政策问题争论持续,汇率价格反复则体现市场分歧,短期迷惑性较大。如果我们从长周期观察美元指数就会发现,美元作为全球使用量与交易量最大的霸权货币,它自身的周期规律非常有定力。比如近期指数所处的104点上下,这是1999-2002年期间,因为欧元问世并纳入美元指数一揽子货币后仅有的一次。

同时我们很好理解为什么人民币大起大落明显,主要是我国人民币在2005年汇改之后才逐步市场化,并没有接触过美元过高区间的对标汇率报价,市场缺少参照点处于盲目期,进而2022年的7.32元停留短暂。因此,研究美元长周期规律再着手短周期观察的先后、主次不能本末倒置,美元与欧元货币对手关系也一目了然。这对我们再判断其它非美货币的帮助是至关重要。

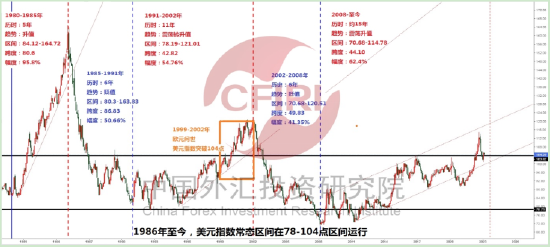

美元指数波动的四个主要阶段。第一阶段是布雷顿森林体系崩溃后,人们关注美元指数走势。在1973年至1985年,美元指数波动性较大,尤其是1980年美联储利率高达20%。高利率帮助美国完成了经济转型,并且使得汽车产业蓬勃发展,但刚刚加息利率制高点时效果并不明显。美元指数最高在1985年2月至164.72点,这主要是拉美金融风暴刺激的美元避险。第二阶段是1985年至1999年,美元指数期货在1985年9月于纽约棉花期货交易所上市,该阶段美元指数波动更加市场化,而1985年后美元进入长周期贬值阶段,并向着美国需求的汇率水平靠拢,也是市场选择与自主调节的结果。第三阶段是在1999年至2008年,由于1999年至2002年期间欧元问世,美元指数调整成本构成,将欧元占比调整至56%,这就是我们常说的欧元没有自主性关键所在。毕竟金融市场美元主体地位不变,它自身走势很大程度影响欧元波动甚至趋势。在欧元问世期间,美元指数最高至121.01,为第二次上破104点关口,此时美联储利率在5%水平。随即承接美元指数贬值行情回归常态波动区间,尤其2008年前夕,美国华尔街风暴刺激美元指数大幅贬值。第四阶段是2008年至今,美国新经济周期使得美元指数比较过去的高波动率显得稳定,漫长的震荡上行周期对标美国经济繁荣阶段,而在2022年美元指数第三次上破104点,这对应美联储连续大幅加息与超快紧缩的货币政策。

美元指数长周期历史的主要特点。第一特点是美元指数的常态区间在78点至104点之间,从长周期去看美元指数表现的非常稳定,尤其是美指期货上市后的控制力更加超前与手段更加多元化。这是在美元指数经历地缘政治、金融风暴之后选择的汇率区间,对标美国贸易需要。区间之内的涨跌与时下环境有关。第二特点是美元高级化突出贬值为主的策略方针,美元指数长期历史现实每次上涨到达高点的时间是5年左右,随即进行6年左右的调整贬值回归,明显看出偏贬的速度与阶段更久,这有利于美国经济。即使是在2008年之后的美国新经济,美元指数每一次上行的空间大概是18点的跨度,主要周期在2008-2009年,2014-2015年,2020-2022年。周期相似与幅度相通是特色。随即进入6年的震荡反复调整。最近一次美元指数从89点上至114点后,也相应进入调整周期。2008年之后,美元指数调整并不是单一贬值,期间有可能创出二次高点,但其上涨的跨度不会像之前18点左右空间的标准化与策略化。第三特点是美元不如1999年之前波动大在于欧元复杂化,欧元的成立是美元对手地位,也是欧洲区域化的代表。虽然美元占据市场主导,但欧元短期的自主波动也追随自身重要数据或事件影响。比如欧债危机与欧洲央行加息周期,这使得市场主动选择美元避险。换个角度去看,美元在2008年转嫁次贷风暴至欧洲,也是欧洲经济模式的软肋,诸如希腊等国家经济体量不足是打击对象。但欧元终归是短期影响,不会改变美元节制升值力求贬值的国策。

欧元问世24年的三个阶段。欧元自1999年问世在2002年正式流通,至今历经24年。我们按照大致可以分为3个阶段。第一阶段是相对自主活跃周期,1999-2006年欧元波动跟随美元但波动性较大,历史事件仍是关联美国金融风暴前夕,此时0.82-1.35美元是主要波动区间及跨度。第二阶段是2006-2014年,历经欧债危机时期,此时欧元常态区间在1.25-1.45美元,超高达到1.65美元,但维持性偏差,很快回归主要区间之内。第三阶段是2014-2022年,欧元主要维持1.05-1.25美元,受制于英国脱欧影响以及俄乌冲突打击,欧元经济面与汇率变化相对窄幅,且外部条件主导为主。这三个阶段充分反映出欧元在每个区间的反复纠结不受自身主导,进而可以确认美元影响的关键。尤其2022年俄乌冲突对欧元区经济、贸易、能源等方面打击较重,汇率短期下破平价美元,而2023年又面临经济衰退风险,德国第一季度经济指标同比下滑0.3%,这是欧元区经济牌面的负增长,对整体前景干扰极重。毕竟欧元区的经济是由主要发达国家支撑,货币政策也是为德法通胀遏制而连续加息,反之其它各成员国财政政策不一,高利率环境不适于长期增长。在面对德国经济陷入技术性衰退周期,其它欧元区经济体量小的国家也有随时崩盘风险。尤其是低汇率、高利率、高油价的石油输入国,单一加息缓解通胀难度较大,且需要长时间恢复,这也是未来的风险点。

综上所述,虽然全球提及去美元化,但实际上全球货币体系中依然是美元与欧元两极分化局面。从美欧货币波动长周期历史特色观察,尤其是美元在摆布欧元的手法与策略性非常强,其主导地位尚未产生根本性改变,汇率反复中突出定力,尤其是美联储引导市场预期、调节市场走向的能力更加娴熟与老道。欧元所谓的制衡如今显示出更为尴尬的局面,毕竟汇率在每个阶段只能维持区间化波动,这也是美元在经历股市繁荣、经济增长后美元依然能够稳定的重要抓手。因此,所谓的去美元化背后逻辑或是相应国家缺美元化,如阿根廷、巴西等拉美国家地理位置临近美国,其市场是美元主要的投资及套利区域,因此,缺美元比去美元更符合其国情与现实。

现阶段,美元调控的金融资产更增加商品整体层面,其负相关逻辑并没有根本改变,中期的同升同贬并不影响短期的对标负关联。金本位、石油美元体系最终确立了美元标价货币的关联逻辑,体系或许并非瓦解,而是融入了更多元化的商品结构,如铜、农产品等主要资源价格都关联美元更紧密,这是未来需要关注与防范的风险。从当前周期看美元波动,预计美元将进入长达6年的调整周期,震荡反复是主要特点,期间短期破新高并不确定,但中长期回归104点之下的常态区间才是美元的主要方向与基本控制力。