摘要:

出品:新浪财经上市公司研究院 作者:壹零 投影仪界“商战”的硝烟仍未散去。 这一场品牌之间的较量始于5月10日极米科技2023春季新品发布会。发布会上,极米科技推出...

摘要:

出品:新浪财经上市公司研究院 作者:壹零 投影仪界“商战”的硝烟仍未散去。 这一场品牌之间的较量始于5月10日极米科技2023春季新品发布会。发布会上,极米科技推出... 出品:新浪财经上市公司研究院

作者:壹零

投影仪界“商战”的硝烟仍未散去。

这一场品牌之间的较量始于5月10日极米科技2023春季新品发布会。发布会上,极米科技推出了Dual Light超级混光技术,并表示三色激光技术存在散斑和彩边问题,从而对消费者的产品视觉体验会产生一定负面影响。而三色激光技术正是同行坚果、海信Vidda所主要布局的方向。5月18日,海信vidda还发布了三款均采用了三色激光技术的投影仪新品。

极米的主动“碰瓷”与“拉踩”自然引起了同行的不满。坚果与Vidda纷纷为自家产品与技术站台,并对极米科技对于三色激光技术的公然“挑衅”予以正面回击。在你来我往的朋友圈小作文唇枪舌战之中,似乎只有拉踩了对家,才能证明自家的产品与技术才是真正的行业前列。

而小作文的下一步,“商战”又走到了实地对比阶段。极米、坚果与Vidda前后分别宣布将进行产品的实地对比。但需要注意的是,就在前几日,极米科技宣布取消了线下对比体验,而是改成了向媒体、意见领袖和用户提供投影产品进行体验,并在官网推出了极米RS Pro3专享30天无理由退货活动。

而坚果投影所举行的全国16城全民盲测活动则正常进行,采用随机邀请路人进行盲选的形式来来对坚果N1 Ultra和极米RS Pro3两款产品的画质进行投票。在深圳万象天地主会场上,坚果投影以83.76%的支持率碾压了极米科技的超级混光产品。

由此来看,这一次“商战”,从表面来看是技术层面的“决一高下”,但归根结底称得上是一个赛道的营销狂欢。在“互撕”的背后,不光是拿捏了当前“618”的促销时点,也透露出了当前市场愈来愈卷、份额不断被侵占的发展焦虑。

市场份额被挤占、芯片受制于人 极米下场中低端市场

家用投影仪整体市场的持续增长是不争事实。

根据IDC的数据,2020-2022年中国投影仪出货量分别为300万台、348万台与416.2万台,分别实现同比增长7.5%、16%与19.60%。市场竞争格局中,极米、坚果、峰米、当贝和Epson位列销量前五,分别占据19%、7%、7%、6%、6%的市场份额,合计占比达45%。在IDC的增长率预测方面,至2026年,中国投影机市场都将保持超10%的年度增长率。

需要注意的是,在各家品牌公关争论的三色激光技术、LED混光等光源技术层面之外,投影设备照明显示技术也有所区别,目前市场上主要分为单LCD、3LCD与DLP三种技术方案,而LCOS技术的商业化应用还尚未成熟。

单LCD技术出现最早,虽然成像和色彩方面较差,但是价格最便宜,是很多入门级投影仪会选择的技术方案,能够满足要求不高的用户需求,产品价格普遍在几百元及千余元左右;3LCD技术显著提高了图像的分辨率、投影亮度、色彩还原度等指标,但基本掌握在Epson和SONY手中,极米、坚果等国内厂商并不具备。目前,DLP是极米、坚果、当贝等主流厂商所应用的技术方案。

换句话说,国内厂商之间的竞争在于DLP市场与单LCD市场。而DLP技术方案相比单LCD的劣势在于成本更高,且核心DMD显示芯片完全受制于德州仪器。

而前文中所提及的家用投影仪的持续增长,则主要是来自于单LCD市场,销量同比增长60%。2022年LCD产品的销量份额占比达到63%,DLP产品的销量份额仅为37%,勉强超过三分之一,且同比下降了19%。如果剔除单LCD,以DLP技术为主的中高端LED市场容量同比下降,均价上涨。根据洛图科技的数据显示,2023年一季度,单LCD的线上市场份额则达到69.2%,LCD销量同比增长23%,相比DLP产品的市场份额则再次被挤占。

由此来看,国内极米、坚果等DLP主流厂商需要面对的,不仅是单LCD产品本身的性价比优势,还有小米、联想等品牌在单LCD市场的躬身入局,品牌效应带来另一重打击。

2023年4月,极米科技也下场单LCD市场,推出了MOVIN 快乐星球投影O3,定价1599元,与极米科技以往定位中高端(4000元以上)的调性并不相符。DLP市场在LCD市场的猛然反超下,各品牌竞相内卷或是必然的趋势。

一季度营收净利双双负增长 股价跌近80%高光已不再

2022年极米科技的业绩表现与以往的高歌猛进相比明显失速。

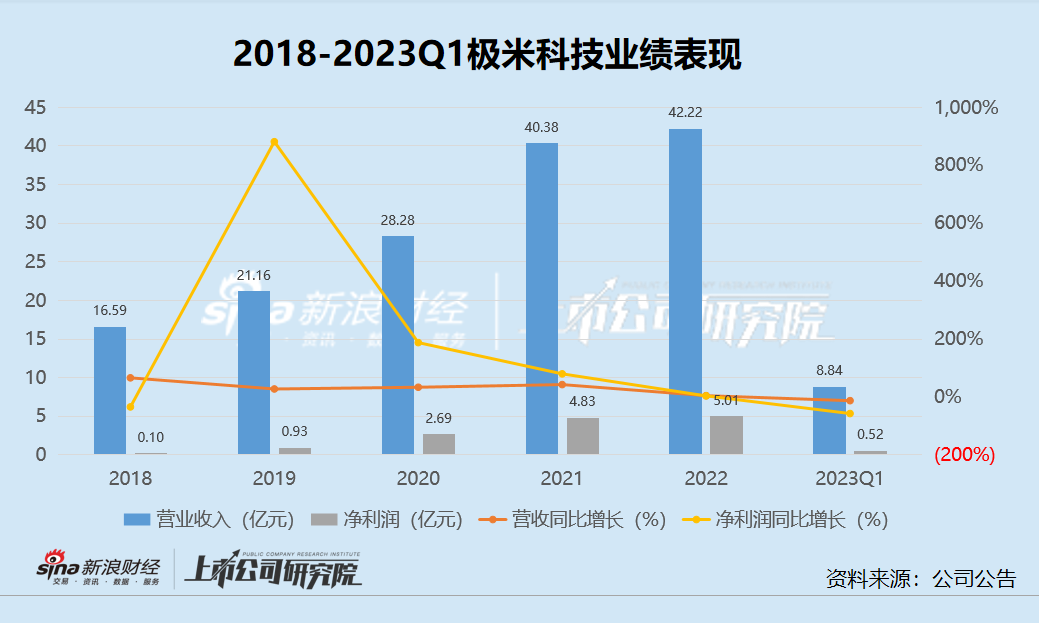

2022年极米科技实现营业收入42.22亿元,同比增长4.57%,实现净利润5.01亿元,同比增长3.64%。尽管仍然保持了增长趋势,但在2021年及之前,极米科技的营收增速均在30%以上,净利润增长每年都近乎翻倍。

2023年一季度,极米科技的业绩进一步恶化,实现营业收入8.84亿元,同比减少12.75%,实现净利润仅为0.52亿元,同比腰斩57.02%。仅在近一年之中,收入与净利润从高增长转为双双负增长。

由于营业成本的变动与营业收入较为相符,极米科技的销售毛利率没有出现较大的变化,2021-2023Q1分别为35.88%、35.98%与34.86%。销售费用与研发费用的规模及营收占比在明显增加,2020-2023一季度,销售费用分别为3.93亿元、6.23亿元、5.98亿元与1.35亿元,营收占比分别为13.90%、15.42%、14.16%与15.22%,研发费用分别为1.39亿元、2.63亿元、3.77亿元与0.99亿元,营收占比分别为4.92%、6.51%、8.93%与11.25%。可以看出,近年来,极米科技的确在倾力营销与研发方面,但由于市场被蚕食,并未给销售额带来明显突破。

与业绩增长明显放缓相对应的是极米科技在资本市场上的表现一路下坡。

2021年3月极米科技在科创板上市时曾经一路冲高,在2021年6月达到历史最高点616.80元/股。但好景不长,自此之后的两年极米科技的股价一直走在下坡路上。截至2023年6月8日,极米科技的股价为135.66元/股,相比最高点已经跌近80%。