摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:昊 上周末,光伏组件头部企业天合光能公告,公司主要股...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:昊 上周末,光伏组件头部企业天合光能公告,公司主要股...

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

上周末,光伏组件头部企业天合光能公告,公司主要股东之一的兴银成长资本管理有限公司(以下称“兴银资本”)和上海兴璟投资管理有限公司(以下称“兴璟投资”)拟在6月19日至12月18日期间合计减持1.23亿股股份。其中,兴银资本目前持股占比超10%,是公司第三大股东。

值得注意的是,就在几天前,天合光能曾公告,兴银资本和兴璟投资最近半年内,已通过集中竞价交易、大宗交易的方式合计减持了公司5246.28万股股份,减持总金额合计达31.95亿元。两股东上一轮减持刚刚完成,紧接着又开启了新一轮减持计划。

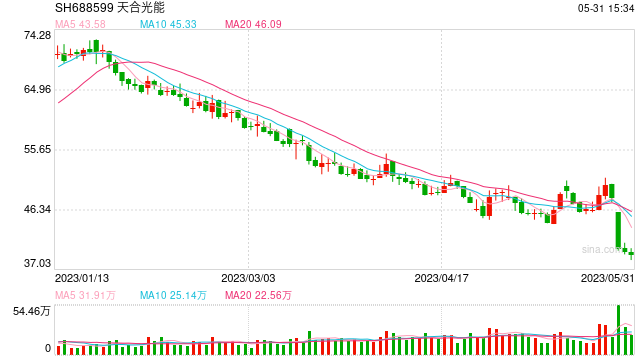

消息披露后的首个交易日,天合光能股价大跌超过16%,次日股价跌势延续。一份普通的减持公告何以让公司股价出现如此剧烈波动?

事实上,近期市场对光伏产业链产能过剩、盈利能力见顶等担忧渐起,而天合光能为向效率更高的N型路线转型以及加强纵向一体化布局,不断加码投资进行扩产,导致公司多轮融资之下资金面依然紧张。

股价闪崩后,天合光能迅速公告,拟回购3亿-6亿元,用于员工持股计划或股权激励。不过,此举背后到底是为彰显公司对未来的发展信心,还是变相为主要股东接盘,市场对此充满疑问。

无视行业拐点和资金压力 屡屡融资再扩产

5月29日,天合光能主要股东减持计划披露后的首个交易日,公司股价出现16%以上的大跌。

对此,天合光能证券部工作人员表示,“我们内部进行了一个判断,我们本身生产经营方面都是正常向好的,一些先进的产能目前也在系统建设中。我们认为最主要的原因还是上周五发布的股东减持计划。”

事实上,这份常规的减持计划或许只是导火索,股价暴跌背后可能存在更深层次的原因。

早在2022年底,便有声音呼吁光伏行业应理性扩张,警惕产能过剩。根据中国光伏行业协会的数据,2021年初至2022年末,我国光伏规划扩产项目超过480个。

过去18年中,国内厂商建设了380GW左右的全产业链光伏项目;而在最近18个月,又新建了超过380GW的全产业链项目。

2023年多晶硅产能较2022年增长近一倍,硅料价格持续下跌,从上游开始传导的价格战已开始。5月以来,TCL中环已两次下调硅片报价,目前其150μm厚度的P型182尺寸的硅片价格已下调至5元/片;5月29日,隆基也开始下调两款硅片价格,降幅达30%,光伏上游产能过剩已是不争的事实。

值得注意的是,有一种观点认为,上游价格下降会传导至下游,不过为了力挺组件价格,今年以来,多家头部组件厂商抛出了组件价格会逐步与上游价格脱钩,试图将组件价格维持在较高水平。

然而,实际情况是,一些意图在组件业务上发力的厂商或是二三线厂商在招标时给出了极低报价,甚至在引入第三方报价调整机制的情况下,报价比第三方还要低。这一情况引发了部分头部企业负责人担忧“劣币驱逐良币”,并直言这样报价只会带来巨额亏损。

此外,去年下半年至今,山西、陕西、安徽、江西等地陆续公布最新风光项目废止名单,拟废止的项目总装机规模已超过1000万千瓦,全国“圈而未建”新能源发电存量项目清退速度明显加快。

即便行业出现了比较明显的拐头向下迹象,天合光能仍未放慢大肆扩产的步伐。

年报显示,截止2022年底,天合光能拥有50GW电池产能以及65GW组件产能;2023年底,公司计划电池年产能达到75GW,其中TOPCon电池产能40GW,组件年产能达到95GW;拉晶年产能达到50GW,切片年产能达到50GW。

而2022年,天合光能合计组件出货量约为43GW,按年末时点的产能计算,产能利用率为66%。

2022年,天合光能资本开支达到81亿元,相比2018年增长4倍多;今年一季度,公司单季资本开支就达到了42.9亿元,已超过去年全年一半。

2020年IPO募资23亿元后,天合光能在2021年和2023年又两度发行可转债,分别融资52.5亿元和88.6亿元,全部用于光伏组件等产品产能扩充。

尽管天合光能声称扩产主要用于向效率更高的N型路线转型以及加强纵向一体化布局,但各家产品实际上总体大同小异,同质化严重。

值得一提的是,今年SNEC光伏展期间,天合光能董事长高纪凡公开表示:“中国光伏产业面临产能过剩、技术迭代和国际环境三大挑战。”如此看来,天合光能似有“说一套、做一套”之嫌。

回购计划火速出炉 彰显信心还是为股东接盘?

5月29日,公司股价暴跌当晚,天合光能火速推出了股份回购方案。公告称,公司拟斥资3亿元至6亿元回购股份,全部用于员工持股计划或股权激励,回购价格不超过65元/股。

天合光能表示,此举“基于对公司未来发展的信心和对公司价值的认可,也为建立完善公司长效激励机制,充分调动公司员工的积极性,有效地将股东利益、公司利益和员工个人利益紧密结合”。

此外,公司同日还披露了一份项目投资计划,拟在四川什邡经济开发区投建年产25GW单晶拉棒及配套项目,项目总投资约107亿元。

但上述公告并未扭转股价颓势,此后两天公司股价仍然持续下跌。

值得一提的是,天合光能前一轮股权激励就完成的颇为勉强。根据当时的方案,2020年至2022年,公司股权激励的行权目标值分别为净利润11.90亿元、22.90亿元和34.50亿元;触发值分别为9.52亿元、18.32亿元和27.60亿元。

而公司扣非净利润实际完成额分别为11.12亿元、15.48亿元和34.65亿元,并未全部达到激励目标甚至是触发值。

在主要股东再次宣布减持、股价大跌之际,再次仓促推出回购计划,到底是为彰显对未来的发展信心,还是变相为股东接盘,投资者疑虑颇深。