摘要:

一、需求的寒冬 对于纯碱和大部分化工品来说,需求的寒冬过于漫长,更多的还是源于全球经济衰退和逆全球化浪潮带来的影响。海外的寒冬从加息狂潮到银行业风险再演绎到债务危机,一环...

摘要:

一、需求的寒冬 对于纯碱和大部分化工品来说,需求的寒冬过于漫长,更多的还是源于全球经济衰退和逆全球化浪潮带来的影响。海外的寒冬从加息狂潮到银行业风险再演绎到债务危机,一环...

一、需求的寒冬

对于纯碱和大部分化工品来说,需求的寒冬过于漫长,更多的还是源于全球经济衰退和逆全球化浪潮带来的影响。海外的寒冬从加息狂潮到银行业风险再演绎到债务危机,一环扣一环,险象环生;国内的经济恢复基础也尚未牢固,无论是4月的PMI、社融及信贷等金融数据还是房地产数据,也都能看出复苏之路仍然任重道远、道阻且长。“覆巢之下,焉有完卵”,深处这样一个经济周期之下,大宗商品自然而然就是泥沙俱下,纯碱也难以独善其身,天然就对多头不友好,漫漫寒冬,无边凄凉。

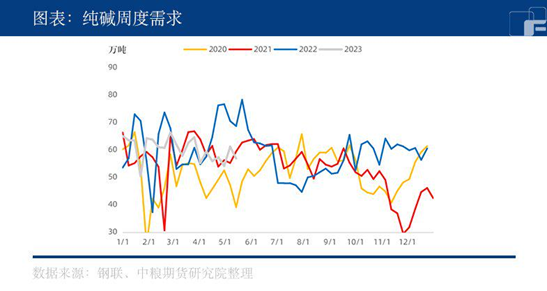

回归到纯碱自身基本面,也是深受其累。轻碱端需求更多与国民消费端息息相关,目前居民的收入预期和整体就业情况不算乐观,轻碱端需求自然也就不温不火,甚至是每况愈下。轻碱端周度表需较去年同期下降超20%,泡花碱、小苏打、洗涤剂等有数据可循的下游产量及订单均有不同程度的下滑,反映到轻碱端,也能看到其价格阴跌不止,厂家出货压力极大。

重碱端,浮法玻璃在产日熔虽然能稳定在16.3万吨以上,后面还有0.5-0.6万吨的点火条件,但地产最好的时代已经过去,这一轮熊市周期更多是需求端定价而非供给,一旦浮法玻璃日熔增加,虽然对纯碱带来一定的需求利好,但势必又会从价格上向前端压制,对于纯碱而言,可谓是故此难顾彼,左支而右绌。光伏玻璃方面,更是自顾不暇,投产计划大幅不及预期,天然气制毛利润深度亏损,焦炉煤气制毛利润也处于盈亏线附近,整体点火节奏趋于缓慢,现实端难以给纯碱带来过多助力。

二、供给的盛夏

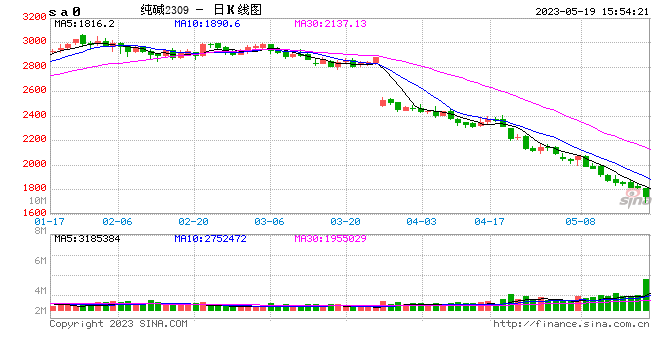

从企业库存数据来看,纯碱自3月底以来经历了连续2个月的累库,结束了此前的低库存格局。虽然价格一降再降,但是现有的上游企业降低开工的意愿并不高,周产量基本都稳定的维持在60万吨以上,除了偶有企业因设备问题检修降负,大部分企业都是开足马力生产,试图在远兴能源阿拉善天然碱项目这个“重磅”正式投产前赚足最后一分钱。

就远兴的阿拉善项目而言,虽然投料试车的时间比早前市场的预期略微延迟了些许,可是“虽迟但到”,还是维持我们一直以来的观点,就是一旦阿拉善项目正式投产,对于整个纯碱行业都将是颠覆式的,从当前远月合约的价格和结构就能看出资金的悲观预期。

在需求收缩的困境下,纯碱企业还能开足马力生产的底气是“利润”,空头资金持续打压的底气也是“利润”。无“利”不起早,纯碱作为目前化工行业中为数不多还保持可观利润的品种,自然也就成为了“兵家必争之地”。对于上游企业来讲,生产其他化工品都在亏损,那自然而言就要多生产纯碱来弥补,现在多赚一笔是一笔;对于资金空头来讲,其他上市的化工品基本上都已经处于亏损状态,纯碱价格是为数不多的相较于成本,估值还有可打压空间的品种,能空一个算一个,这也就吸引了各路空头集结,合约单边持仓也是来到210万张的天量。

三、往前走 别回头

纯碱漫长的寒冬虽然不是刚刚开始,但也远没有结束。其困境源自于需求,但要解开症结还是要看供应。什么时候到了行业无利可图、部分产能永久退出历史舞台的时候,可能才是整个行业重焕新生的一刻。过往3000+的高光已成过往云烟,远月1500-1800的运行区间可能才是要认清的技术发展和行业变迁带来的新局面。“时代的火车往前开着——拉着那些愿意的,拖着那些不愿意的”,每一个时代的蜕变,一定会有痛,却也是新机遇的开始,“我们”切莫还停留在原地。往前走,别回头。

(刘宇 投资咨询号:Z0012343)