摘要:

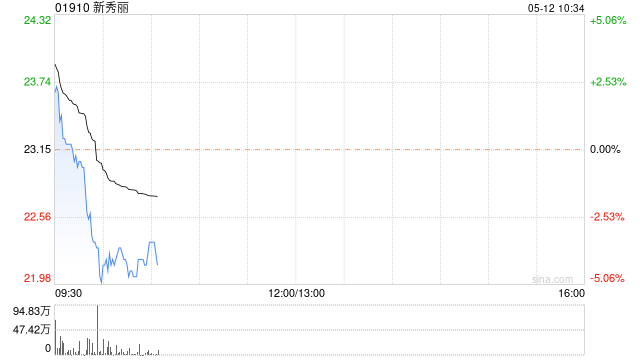

中金公司发布研究报告称,考虑到亚洲(尤其中国)收入复苏超出预期,以及经营杠杆提升和利息费用持续减少,将新秀丽(01910)2023年和2024年收入预测上调3%和5%至39....

摘要:

中金公司发布研究报告称,考虑到亚洲(尤其中国)收入复苏超出预期,以及经营杠杆提升和利息费用持续减少,将新秀丽(01910)2023年和2024年收入预测上调3%和5%至39....

中金公司发布研究报告称,考虑到亚洲(尤其中国)收入复苏超出预期,以及经营杠杆提升和利息费用持续减少,将新秀丽(01910)2023年和2024年收入预测上调3%和5%至39.8亿美元和42.8亿美元,将2023年和2024年净利润预测上调24%和26%至4.15亿美元和4.73亿美元。当前股价对应10.4倍和9.1倍的2023年和2024年市盈率。维持跑赢行业评级,上调目标价17%至34港元(对应15倍和13倍的2023年和2024年市盈率),较当前股价有47%的上行空间。

▍中金公司主要观点如下:

1Q23业绩高于预期

新秀丽发布1Q23业绩:收入固定汇率下同比增长55%至8.52亿美元(剔除俄罗斯及Speck业务相较1Q19同比增长18%),经调整EBITDA为1.56亿美元(1Q19为8,463万美元),经调整净利润8,120万美元(1Q19为2,730万美元)。

1Q23收入的内生增长及利润率超出预期:1)北美、亚洲、欧洲和拉美收入固定汇率下分别增长32%、89%、52%和34%;2)毛利率达58%(1Q19为56.6%);3)经调整EBITDA利润率达18.4%(1Q19为10.2%)。

发展趋势

管理层表示:2023年4月:1)北美、亚洲、欧洲和拉美收入相较2019年4月分别增长6.4%、23.5%、7.1%和75.8%;2)中国收入相较2019年同期,4Q22、1Q23和2023年4月分别变化-54.4%、-11.4%和+9.7%;3)相较2019年同期,欧洲4月收入增速略低于1Q23增速,主要由于部分订单提前至1Q23及采用新仓储软件带来短期调整影响。公司预计欧洲增长将在6月回到正轨。

2023年收入指引(相较2019年固定汇率下增速):1)管理层预计公司收入增长10-15%,中国收入复苏若超预期将带来进一步增长;3)2023年至今,公司产品销量仍低于2019年同期15%,管理层预期产品销量完全复苏需全球出行复苏至超2019年水平。2023年利润率指引:毛利率58%+(此前指引57-58%);经调整EBITDA利润率近18%(此前17%)。

公司认为,当前存货可满足夏季销售旺季订单需求,并预期存货水平将降低。门店:管理层表示可能在中国、印度和东盟等新兴市场新增个位数门店,以及在欧洲新开设途明门店。

风险

新冠疫情反复等宏观不利因素;资产减值损失;外部竞争更为激烈,内部品牌间互相竞争;外汇汇率风险。