摘要:

2022年恒瑞医药经营活动产生的现金流量净额变动,系因收入下降以及客户回款放缓,导致本期销售商品收到的现金较同期减少 《投资时报》研究员 习羽...

摘要:

2022年恒瑞医药经营活动产生的现金流量净额变动,系因收入下降以及客户回款放缓,导致本期销售商品收到的现金较同期减少 《投资时报》研究员 习羽... 2022年恒瑞医药经营活动产生的现金流量净额变动,系因收入下降以及客户回款放缓,导致本期销售商品收到的现金较同期减少

《投资时报》研究员 习羽

集采对“药茅”恒瑞医药的冲击有多大?

最新年报数据显示,2022年恒瑞医药营业收入达212.75亿元,同比下降17.87%;同期归母净利润39.06亿元,同比下降13.77%。这是恒瑞医药自2021年营收与归母净利润均同比下滑以后,第二次出现营收利润同降的情况。对于上市多年均实现业绩正增长的恒瑞医药来说,这种状况十分罕见。

此外值得关注的是,近年来,该公司坚定加大研发投入。2022年研发投入占收入比重同比提升至29.83%,远高于同行可比公司。有业内人士指出,一款新药从开始研发到获批上市,必须要经过体外,临床前动物,临床Ⅰ、Ⅱ、Ⅲ期等一系列研究,大约需要10到15年时间,研发投入至少10亿美元。就此而言,公司未来若持续加大研发投入力度会否令公司业绩再度承压?

对此,恒瑞医药相关负责人向《投资时报》研究员表示并不担忧,“虽然增加研发投入在很大程度上影响了当期利润,但这为公司长远发展提供了有力支撑。”

集采持续影响

对于收入下滑,恒瑞医药将之归结为仿制药集采、创新药的医保谈判、疫情导致的医疗机构业务量缩减这三点原因。《投资时报》研究员注意到,在上述因素中,仿制药的集采对于恒瑞医药的业绩影响首当其冲。

年报显示,自2018年以来,公司涉及国家集中带量采购的仿制药共有35个品种,中选22个品种,中选价平均降幅74.5%。2021年9月开始陆续执行的第五批集采涉及的8个药品,2022年销售收入仅6.1亿元,较上年同期减少22.6亿元,同比下滑79%。2022年11月开始陆续执行的第七批集采涉及的5个药品,2022年销售收入9.8亿元,较上年同期减少9.2亿元,同比下滑48%。

有分析指出,集采对医药企业的业绩具有较大影响,无论是否中标,均会令药企短期内收入和利润方面受到不利影响。

同时,恒瑞医药2022年研发投入占收入比重同比提升至29.83%,远高于同行可比公司。业内人士认为,一款新药从开始研发到获批上市,必须要经过体外,临床前动物,临床Ⅰ、Ⅱ、Ⅲ期等一系列研究,大约需要10到15年时间,研发投入至少10亿美元。随着近两年来恒瑞医药业绩的持续下滑,若未来继续加大研发投入力度会否再度令公司盈利能力承压?

对此,恒瑞医药方面向《投资时报》研究员表示,多年来公司将科技创新作为第一发展战略,持续高强度投入研发,公司近十年累计研发投入290亿元,2022年累计研发投入达到63.46亿元,研发投入占销售收入的比重同比提升至29.83%,其中费用化研发投入48.87亿元,研发费用占销售收入比重同比提升至22.97%,持续加大研发投入,虽然在很大程度上影响了当期利润,但为公司长远发展提供了有力支撑。与此同时,随着公司研发成果加速转化落地,创新药上市产生的收益也可以相应抵消研发投入带来的业绩压力。

而研发投入高企之下,2022年恒瑞医药的经营性现金流情况也不乐观。年报显示,2022年公司经营活动产生的现金流净额同比下滑70.01%至12.65亿元。

对此,恒瑞医药相关负责人向《投资时报》研究员表示,2022年经营活动产生的现金流量净额变动,系因收入下降以及客户回款放缓,导致本期销售商品收到的现金较同期减少。

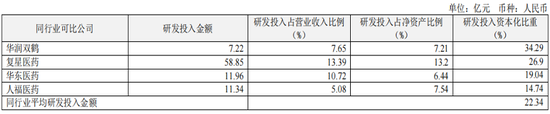

2022年恒瑞医药可比企业研发投入情况

毛利率下滑

尽管业绩连续下滑,但不能否认,凭借近年来平均85%的毛利率水平,恒瑞医药可与茅台比肩。不过近年来,恒瑞医药的毛利率水平已有下滑趋势。据东方财富网数据显示,该公司2022年的毛利率下滑至83.61%,这是自2014年以来,该指标首次低于85%。

《投资时报》研究员注意到,就主营业务地区而言,2022年公司国外主营业务毛利率同比下滑14.08个百分点。细分来看,国外主营业务成本同比提升66.56%,而主营业务收入则同比提升26.37%。

就业务数据来讲,2022年,公司继续稳步推进国际化战略,期内公司海外研发投入共计12.72亿元,占总体研发投入的比重达到20.04%。

为何成本高企,恒瑞医药还要加大海外研发投入力度?对此,业内人士给出了三方面理由:首先,海外市场巨大。受带量采购、医保谈判、研发同质化等因素影响,国内创新药竞争格局竞争激烈,需一步催化国内药企走向国际市场。其次,海外市场各方面政策、体制相对完善,且市场、患者及医生对创新药的接受度更高,能为创新药提供较好的孕育环境。此外,海外的高定价市场能为企业带来新的收入增长。

年报显示,2022年公司提交国内新申请专利169件、国际PCT新申请89件,获得国内授权147件、国外授权140件。截至2022年底,恒瑞累计申请发明专利2064件,PCT专利583件,拥有国内有效授权发明专利507件,欧美日等国外授权专利618件。对比来看,恒瑞海外授权专利数量明显高于国内有效授权发明专利数量。

值得注意的是,近年来全球创新药销售主要集中在美国、欧洲及日韩等市场。而北美市场因其强大的市场份额,往往成为创新药企“出海”的首选之地。

据公开数据,在全球医药产品消费市场中,美国、中国、欧盟5国、日本、其它地区市场份额分别占38.7%、18.3%、12.6%、7.5%、22.9%。

基于上述分析,天风证券预计恒瑞的业绩拐点已经来临。数据显示,恒瑞2023年一季度实现营业收入54.9亿元(同比升0.3%),归母净利润为12.4亿元(同比升0.2%)。

恒瑞医药2014年至2022年毛利率表现