摘要:

中国外汇投资研究院研究总监 李钢 美国劳工部数据显示,4月美国通胀为4.9%,连续第10次下降,为2021年4月以来新低,低于市场预期的5.0%。另外,核心通胀同比涨幅由...

摘要:

中国外汇投资研究院研究总监 李钢 美国劳工部数据显示,4月美国通胀为4.9%,连续第10次下降,为2021年4月以来新低,低于市场预期的5.0%。另外,核心通胀同比涨幅由... 中国外汇投资研究院研究总监 李钢

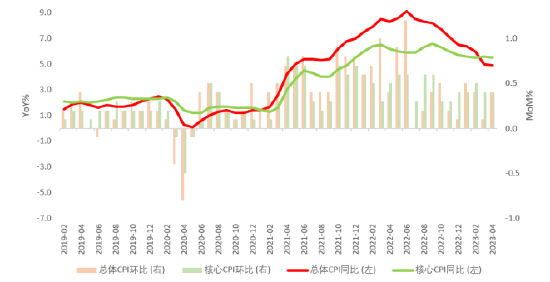

美国劳工部数据显示,4月美国通胀为4.9%,连续第10次下降,为2021年4月以来新低,低于市场预期的5.0%。另外,核心通胀同比涨幅由5.60%降至5.5%,环比上涨0.4%符合预期。单纯从此次通胀数据的波动来看,美国通胀问题改善态势比较明朗,除了二手车价格大幅反弹,主要分项指标都显示出不同程度的去通胀迹象。

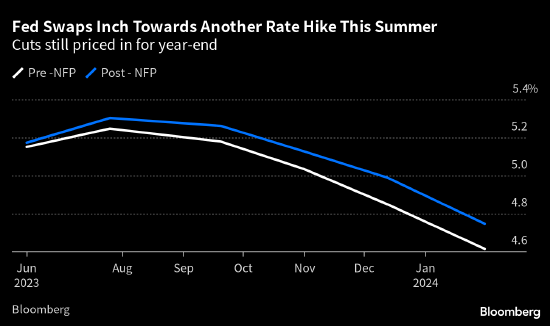

然而,一个月的数据并不能代表趋势,未来通胀仍具有较高的不确定性。包括房租去通胀的速度比较缓慢,而二手车价格未来的上涨可能是通胀顽固的核心参数,通胀降至目标水平仍需时间。目前市场预计美联储6月暂停加息的概率达80%,年内降息预期有所升温。但实质上美联储尚未明确“已结束加息周期”的表态,未来美联储势必需要在抑制通货膨胀、维持金融稳定、防止经济衰退之间审慎权衡、谨慎决策。这将意味着今年剩余的几次美联储例会,并不排除再次加息或释放鹰派信号的可能,美联储政策指引反覆的主要原因可能有以下三个方面。

第一,强化长期平均2%通胀目标的可信性。通胀目标可信性是通胀预期动向和紧缩政策效果直接关联,更是美联储信誉和信心的参数。去年以来,美联储反复强调货币政策的目标中心由保增长和就业转移到抑制通胀。在加息过程中,为牢固确立通胀率目标的可信性,美联储似乎不但不顾忌货币紧缩对经济增速的影响,而且试图通过即便经济增速在下降,货币紧缩政策也不会改变的政策实践来加强通胀目标的可信性。通过这种做法,美联储展示了只要通胀率没有回到 2%,无论经济增速如何,都要继续升息的姿态,从而一定程度上维护了联储的信誉和市场对持续加息的预期。站在当下时间节点来看,美联储仍有维稳市场对政策目标信任度的必要,毕竟随着通胀逐步接近目标水平,市场对通胀的关注度将随之下降,转而聚焦炒作经济和就业的不确定性,这可能使美联储在对抗通胀路径上节外生枝。

第二,防止名义工资增速上升余烬复燃。根据菲利普斯曲线,失业率与货币工资增长率之间存在反向关系,而工资增长与通胀之间存在正向关系。根据奥肯定律,失业率又同经济增速之间则存在反向关系。因此,美联储未来必须在通货膨胀率和失业率之间,以及高经济增速和低通胀之间进行抉择。美国去年来的持续加息在抑制通胀和稳定就业、扶持经济之间取得了平衡,失业率并未出现明显上升,经济也保持了一定韧性,但这也可能是未来通胀上升的隐患。因为美国失业率保持稳定是在就业结构调整的基础上达成的,即互联网行业、高科技制造业和资本密集型产业就业人口向中低端服务业转移,整体就业结构的调整并未伴随名义工资水平和失业率的显著变化,继而服务业快速增长对经济的贡献抵消或补充了这些行业对经济增长的拖累。然而,这种经济结构阶段性特征可能难以成为常态,一旦美国经济基本面恢复常态,就业结构和经济结构的常态化趋向变动将是助推通胀上升的核心关联。因而美联储未来仍需警惕就业和经济对通胀的影响,防止名义工资增速上升是重要任务。

第三,政策和政策效果之间存在时滞,无法确定政策的效果。通胀的显著下降很可能滞后于总需求的下降。就目前的情况而言,虽然货币紧缩政策对某些利率敏感部门的影响是明显的,但货币紧缩影响总的经济活动、劳动力市场和通胀的时间节点仍然非常不确定,货币紧缩的效果还未充分发挥。美联储必然不想再重犯上世纪60年代和70年代在彻底战胜通货膨胀之前就放弃加息,之后又不得不重新加息,甚至要更大幅度加息的错误。面对这种两难局面,美联储未来可能选择宁可犯升息过度导致经济衰退的错误,而不犯升息不足导致通胀率反弹、联储信用受损、通胀预期无法锚定于2%的错误。

综上所述,经济增长、物价稳定和金融稳定是美联储要面对的三难选择。目前美联储已经放缓了升息速度。如果美联储适可而止,美国经济就不一定会陷入衰退。但这样一来,美联储政策的可信性就会大打折扣,通货膨胀预期也不再能锚定在给定水平上,这将给美联储未来的货币政策的实施造成极大困难。不仅如此,美国公众是否能够接受较高的通胀也是一个问题,对美联储而言,不明确通胀目标达成时间,不明确政策转向时间,见机行事可能是应对宏观复杂局面的优先选择。