摘要:

来源:金十数据 超级周风起云涌!美联储加息终场哨能否吹响?黄金多头就等鲍威尔一句话,小心他“嘴上不饶人”!非农上演压轴大戏,银行业危机第三张多米诺骨牌将倾.........

摘要:

来源:金十数据 超级周风起云涌!美联储加息终场哨能否吹响?黄金多头就等鲍威尔一句话,小心他“嘴上不饶人”!非农上演压轴大戏,银行业危机第三张多米诺骨牌将倾......... 来源:金十数据

超级周风起云涌!美联储加息终场哨能否吹响?黄金多头就等鲍威尔一句话,小心他“嘴上不饶人”!非农上演压轴大戏,银行业危机第三张多米诺骨牌将倾......

告别摇摆不定的4月,投资者准备为迎接新一轮动荡系好安全带。

未来一周市场将面临密集的日程轰炸,包括美联储等三家主要央行公布利率决议、非农就业报告和财报季高潮。市场已基本定价美联储将连续第十次加息,焦点在于这是否为最后一次。交易员应密切关注前瞻指引以及鲍威尔的新闻发布会以更深入地了解政策前景。由于通胀被证实仍根深蒂固,鲍威尔或不会明确按下暂停键,并可能为再次加息敞开大门。

与此同时,华尔街将紧跟有关银行业压力的新闻头条。3月两家地区性银行的倒闭已经让一些政策制定者对快速加息的影响更加谨慎,而本轮银行业危机中第三张多米诺骨牌的出现加剧了不确定性。第一共和银行股价今年迄今下跌了约97%。知情人士称,这家陷入困境的银行最早可能在本周末被FDIC接管并出售。

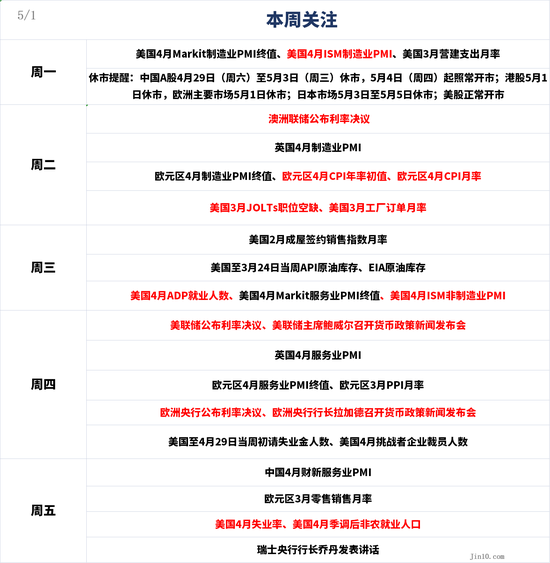

以下是新的一周里市场将重点关注的要点(均为北京时间):

央行动态:美联储加息周期走到尽头,鲍威尔嘴炮不会停?

美联储方面,重点关注周四凌晨2点美联储公布利率决议和经济预期摘要;2:30美联储主席鲍威尔召开货币政策新闻发布会。

经济学家普遍预计美联储将加息25个基点,使基准利率达到5-5.25%的区间,为2006年以来的最高水平。根据CME Group的“美联储观察(FedWatch)”工具,市场参与者认为5月将是最后一次加息,这与美联储最新点阵图的中值预测一致。然而,对银行信贷紧缩的担忧,导致美联储内部团结裂缝初现。鹰鸽两派围绕政策是否足够严格产生的分歧增加了出现异议的可能性,这将是自2022年6月以来的首次。

投资者可以通过美联储政策声明的微调寻找有关加息周期是否接近终点的线索。考虑到通胀和经济的表现,美联储和鲍威尔做出的承诺可能越少越好,那些期望美联储明确表示即将暂停加息的人可能会感到失望。RSM首席经济学家 Joe Brusuelas认为,为了保留更多选择余地,预计美联储将隐晦地表达暂停加息的意愿。如果会后声明出现类似利率“足够严格”的措辞将是重要暗示。然而,如果保留“预计一些额外的政策紧缩可能是适当的”这一表述将凸显进一步的紧缩倾向。

更重要的问题是,在美联储认为利率达到限制性水平后,下一步可能采取什么行动。当前,投资者仍在殷切盼望降息的到来。市场参与者认为美联储将从9月开始降息75个基点,但这种观点并未得到政策制定者的认同,鲍威尔也一直坚称年内不会降息。分析师指出,鲍威尔几乎肯定会在会后新闻发布会上强调,如果数据表明需要进一步放慢经济,他们将毫不犹豫地重新加息。

尽管周五最新的通胀数据巩固了下周加息的预期,但黄金多头寄望于美联储将很快结束加息,以守住2000美元大关,从而在美元崩盘时升向历史高位。OANDA分析师Ed Moya表示,金价可能不会从与美国银行业危机相关的避险情绪中获益太多,但如果鲍威尔足够放心地发出将维持利率一段时间不变的信号,金价可能大涨。从技术面来看,Fxstreet分析师指出,如果金价重回2000美元,则有望进一步上涨并挑战3月20日高点2009.75美元,再度突破将使其走向年内高点2048.79美元。相反,如果抛售压力加剧导致黄金跌破首个支撑位1970美元,那么黄金恐有短线下探50日均线1953.34美元的风险。

其他央行重要日程:

周二12:30,澳洲联储公布3月货币政策会议纪要。

周四20:15,欧洲央行公布利率决议。20:45,欧洲央行行长拉加德召开货币政策新闻发布会。

澳洲联储预计下周二将连续第二次会议将利率维持在3.6%不变,以评估过去加息对通胀的影响。此前,澳大利亚一季度核心通胀低于预期,暗示澳洲联储需要再次加息的压力减小。不过,经济学家表示,如果高通胀持续下去,这可能会迫使澳洲联储考虑在未来几个月再次加息。

与一些同行相比,欧洲央行暂停紧缩周期的压力较小。除了瑞信之外,欧洲银行体系的健康状况尚佳,而此前温和的冬季也使欧盟避免过度依赖天然气储备,从而维持了经济的弹性。因此,欧洲央行预计将继续加息,但加息幅度或缩减至25个基点。尽管如此,周二公布的通胀数据带来的严重冲击可能会改变这一点。德意志银行宏观策略师Henry Allen表示,通胀数据的任何意外上行都将继续向欧洲央行施加压力,使其加快加息步伐。

重要数据:PMI数据恐重燃通胀担忧?非农紧随美联储决议炸场

周一22:00,美国公布4月ISM制造业PMI;

周二16:00,欧元区公布欧元区4月制造业PMI终值、17:00公布4月CPI年率初值、CPI月率;

周二16:30,英国公布4月制造业PMI;

周二22:00,美国公布3月JOLTs职位空缺;

周三04:30,美国公布至3月17日当周API原油库存;22:30公布当周EIA原油库存;

周三20:15,美国公布4月ADP就业人数,22:00公布4月ISM非制造业PMI;

周四09:45,中国公布4月财欣制造业PMI;

周四16:00,欧元区4月服务业PMI终值;

周四16:30,英国公布4月服务业PMI;

周四19:30,美国公布4月挑战者企业裁员人数;20:30公布美国至4月29日当周初请失业金人数;

周五20:30,美国公布4月季调后非农就业人口、失业率

美国将分别于周一和周三公布4月ISM制造业PMI和服务业PMI。数据可能存在上行潜力。此前的标准普尔全球采购经理人调查显示,需求状况更为强劲,支撑了4月份更为强劲的商品和服务增长,但同时也突显出通胀重新抬头。标普全球表示,需求的坚挺有助于解释为什么核心通胀率一直居高不下,并指向CPI可能回升,或者至少保持粘性。

将于周五公布的非农就业报告是美联储政策会议后出炉的第一份重要数据,这可能是决定美联储下一步行动的关键。Capital Economics表示,劳动力需求似乎进一步降温,但下降过程是缓慢而渐进的,而不是突然崩溃。就业市场的一些前瞻性指标已经在3月开始回落。JOLTS职位空缺数据,以及Indeed和LinkUp等职位发布网站都暗示最近的职位发布数量有所减少。另外,工资增长也有明显的降温迹象,但4月份的平均时薪环比增幅或将略高于0.4%,原因是调查样本期涵盖了更多的周末,这通常可以造成暂时的扭曲。

尽管美元在美联储加息渐进尾声的预期下承压,但Capital Economics高级市场经济学家乔纳森·彼得森(Jonathan Petersen)认为,概率天平正逐渐向有利于美元的方向倾斜。美国以外经济数据走强所塑造的“金发姑娘”前景似乎正在消退,一旦未来几个月全球经济增长状况开始进一步恶化,美元将从避险需求中受益。

油市方面,欧佩克+意外减产震惊市场,但如今看来它似乎做出了正确的决定。短期原油需求前景并未得到央行的任何支持,新的一周甚至可能面临更多打压,美联储和欧洲央行进一步紧缩将抑制短期增长前景。另外,交易员还将密切关注全球制造业PMI数据和能源公司的业绩报告。不过,鉴于石油行业缺乏投资,以及考虑到市场对坏消息的消化程度和中国的增长潜力,油价可能会在每桶70美元的水平获得一些支撑。

重要事件:

FDIC准备接管第一共和银行;

美国债务上限僵局愈演愈烈;

伯克希尔哈撒韦将于美东时间5月5日至5月7日在奥马哈举行年度股东大会;

在第一共和银行公布惨淡的财报后,围绕该行的恐慌情绪挥之不去。外媒援引知情人士消息称,FDIC已认定该地区银行状况恶化,没有更多时间通过私营部门实施救助,准备即刻接管。这将使其步硅谷银行和签名银行后尘,成为3月以来第三家倒闭的美国银行。据悉,监管机构在美国各大银行及其咨询顾问进行了数周无果的谈判后启动的这一竞标程序,可能会为第一共和银行的拍卖铺平道路。摩根大通和PNC金融服务集团都参与了竞购,FDIC要求它们在周日之前提交最终方案。

随着“X-date”日益逼近,两党对峙却有升级的风险。当地时间26日,美国众议院共和党人通过了一项提高债务上限的提案。白宫对此回应称,该草案没机会(让总统拜登签字生效并)成为法律。据财政部,联邦政府最早将于6月5日触及债务上线。对美联储官员来说,政治僵局可能会影响他们对经济和通胀放缓速度是否可能比预期更快的看法。如果债务上限危机真的到来,那么市场将被迫重新定价利率预期,以反映年底前的额外宽松政策。

北京时间周六晚间10点15分,伯克希尔年度股东会最受关注的问答环节将正式开始。届时,巴菲特可能会对美国通胀、银行危机、投资日本、人工智能等话题发表看法。本次股东大会,巴菲特将继续携手老搭档查理•芒格就市场表现、经济前景、公司治理、投资机会等方面分享自己的观点,被指定为巴菲特“接班人”的格雷格·阿贝尔和伯克希尔的高管阿吉特·贾恩也将一道出席。

公司财报

4月早些时候,在财报季开始之前,投资者都做好了迎接坏消息的准备,但事实表明没有像预测的那样糟糕,至今为止的业绩报告大致好于预期。FactSet的数据显示,对美股一季度的盈利预期已大幅改善,分析师目前预计标普500成分股公司的利润将同比下降2.4%,而财报季刚开始时预测为下降5.1%。

虽然财报季过半,但投资者仍不能掉以轻心。本周一季度GDP仅录得预期的一般,而个人支出几乎没有变化,DRW Trading的策略师Lou Brien表示,市场正在接受经济衰退确实有可能发生的想法。无论如何,Meta、微软和Alphabet等科技股的强劲业绩令华尔街受到了鼓舞。Apple将在周四盘后发布2023财年第二财季财报,成为最后一只报告季度业绩的“FAAMG”股票。其他发布业绩的知名公司包括AMD、星巴克、福特汽车公司、高通、壳牌、康菲石油、Coinbase、Block、Shopify、优步和辉瑞等。

休市安排