摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:直升基 公募基金的年报出来后,有一个很有意思的数据,就是机构投资者的持有份额。 在基...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:直升基 公募基金的年报出来后,有一个很有意思的数据,就是机构投资者的持有份额。 在基... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:直升基

公募基金的年报出来后,有一个很有意思的数据,就是机构投资者的持有份额。

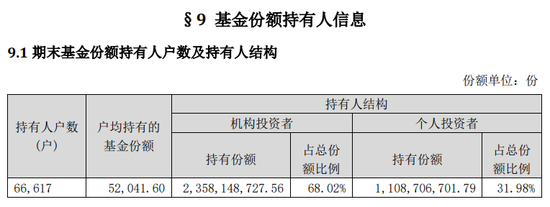

在基金年报中是大概这样披露的:

这里的机构投资者,是相对于个人投资者(也就是俗称“散户”)而言的。具体包括养老基金、FOF基金在内的证券金融产品,保险、银行、信托等金融机构,以及一般的企业公司等等,都是机构投资者。

通常认为,相比于绝大部分散户,机构投资者已经有了一整套成熟的基金筛选和投资流程,有更强的专业性和信息获取优势,所以他们有时候也会被称作是“聪明资金”,基金被他们看中并且买入持有,某种程度上代表了一种专业认可(其实不一定,后面会说)。

很多人会觉得,机构嘛都不傻,既然他们都买了,这基金肯定差不到哪儿去。所以很多人会跟着这波资金去挑选基金~至少是一个加分项。

问题是,怎么追踪机构的基金投资动向呢?市场是在不断变化的,机构筛选基金的眼光也在变化。

真正能反映出机构最新偏好的,并不是他们持有某只基金的绝对份额或者比例,而是对某只基金的持有份额增减变化。

比如我想知道去年下半年机构投资者更喜欢哪些基金,那我就用去年底公布的年报数据,减去半年报数据就行了。

根据这个逻辑,我筛出了下面这波基金名单。去年下半年被机构投资者增持份额在10亿份以上的,共有22只基金,涉及20位基金经理。

这里面确实有一些挺值得关注的,但也有一些我觉得有坑。

何崇恺:易方达积极成长

比较有名的军工主题基金经理。他更为人所知的基金是易方达国防军工。机构投资者应该主要也是买他的易方达国防军工,但奈何规模太大了,A/C类加起来160多亿,所以顺带着也买了易方达积极成长。

管理规模已经很大了,200多亿,所以易方达积极成长这只基金,除了大面积的军工股外,也有一些半导体芯片、锂电大市值龙头股,但并不是他所擅长的。

比如21年下半年拿了大概半年多的隆基绿能,基本没挣钱。去年三季度开始一直重仓宁德和亿纬锂能,也正好是锂电持续阴跌的开始。

闫思倩:鹏华沪港深新兴成长

新能源主题基金经理。之前在工银瑞信就是做新能源汽车主题,去年跳槽到鹏华。作为一个被贴上“电气大咖”标签的女基金经理,名气不小,但个人觉得业绩一般~

曲径:中欧量化驱动

中欧基金量化策略组负责人,跟国内很多公募量化基金经理一样,也是从美国千禧年留洋回来的。对量化基金来说,她这60多亿的管理规模已经偏大了,所以业绩明显拉胯。机构占比达到89%,偏高了,也不是好事。

关于公募量化,我前些天写过一篇比较详细的。《为啥突然都在关注公募量化基金?》

朱红裕:招商核心竞争力

业绩表现还挺好的一个基金经理。最初在国投瑞银,后来奔私了,在红杉、弘尚都做过,21年又回到公募,现在是招商基金总助、首席研究官。所以公私募经历加在一起,也是个十几年的老司机。以他在行业积累的人脉口碑,拿到机构的钱不难。倒是可以关注~

沈楠:交银国企改革

不怎么押板块的选股型选手,持股挺分散。从19年以来的表现都挺不错,收益不是最猛的那一类,但回撤控制比较好。长期来看,净值曲线算是挺漂亮的。

机构投资者占比81.85%。截至今年一季度,有多达51只FOF基金持有交银国企改革A。看来确实是被机构看好。

个人认为有点瑕疵的是,这只基金虽然名叫“国企改革”,却有点名不副实,重仓的个股很多都不是国企。今年“中特估”的概念很火,但如果抱着这个目的来买沈楠这只“国企改革”,可能就进错门了~

另外,沈楠还管了其他两只基金,业绩表现相对一般。

陈皓:易方达港股通成长

成长风格的十年老选手。管了8只基金(不算C类),450亿规模。自下而上选股,不择时,不追风口,换手率低。长线业绩是还不错,但这两年买了他基金的基民都在苦苦煎熬中。

陈良栋:长城久富

2020年上半年以前,陈良栋喜欢在传统行业里找低估值个股,之后就转向了科技成长股,收益进攻性变强了,回撤波动也变大了,整体收益回撤性价比一般。

陈涛:中庚价值先锋

上个月写过陈涛了,一个主打低估值策略的基金经理。选股水平其实还不错。但规模接连上台阶,已经90多亿了。虽然他不是一个交易型选手,换手率不高,现在这个规模也基本到脖子了。

董辰:华泰柏瑞多策略

董辰当时也跟陈涛一起写过了,做行业景气度投资的,哪个景气度高做哪个。业绩目前都挺不错的,选股不错,换手率也很高,所以现在240多亿的规模对他来说是压力了。

齐炜中:大成景阳领先

挺优秀的基金经理,本来主攻大消费领域,后来也基本啥都会投点儿。超额收益的获取能力挺强,回撤波动还不大。就是这一年多新发的基金多了些,虽然规模都不大。

周海栋:华商优势企业、华商甄选回报

华商基金股票投资部总监,这两年名气飙升。擅长周期、成长股投资,整体偏中小盘风格。收益进攻性很强,回撤控制一般。

去年下半年机构对他管理的华商优势企业和华商甄选回报都加仓不少。我个人觉得还挺值得关注一下的。

高远:长信金利趋势

长信基金研究发展部总监。持股集中度很低,回撤控制得不错,但收益表现比较一般。

万民远:融通健康产业

主攻医药主题的基金经理。我把他和大众认知度更高的几个医药主题基金经理,中欧葛兰、工银瑞信赵蓓、汇添富郑磊、广发吴兴武等人做了个比较,发现相对冷门的万民远业绩表现竟然更好。

截至今年一季度,融通健康产业C一共有90只FOF基金持有,是被最多FOF基金持有的偏股混合型基金。机构投资者占比高达94.41%,个人投资者很少,大众对他的认知度还不高。虽然他现在规模已经不小了。

韩文强:景顺长城中国回报、景顺长城资源垄断

景顺长城股票投资部总监。收益进攻性一般,但防御性不错,回撤不算大。从季度来看,这三年跑赢同类平均的概率挺高,算发挥比较稳定。

不过,景顺长城中国回报的机构投资者占比实在太高了,连续几年都超过了90%,得留个心眼。景顺长城资源垄断倒还好,机构占比在50%左右。

武阳:易方达远见成长

易方达的一个年轻基金经理,本来是主攻TMT方向,正好是今年的风口,但他的基金今年都没怎么涨,原因是他并没有太重仓计算机,而是买了更多的交运股,主要是航空和酒店,应该是想押注疫后复苏,但没有什么表现。

丘栋荣:中庚小盘价值

中庚基金的支柱级基金经理,关于他的分析想必大家眼睛都看包浆了吧。低估值、偏小盘股的策略,正好契合这两年的市场风格,机构和大众投资者双丰收,以至于大家都忘了在19、20年白马股大行情里,他相对落寞的表现~

王克玉:泓德优势领航

泓德基金权益投资部总监,十二年的老司机一枚。他也是研究TMT出身,所以整体风格偏成长。但在一众成长风格的基金经理中,他的回撤又不算大。可能得益于他的选股,加上持股确实很分散。早年间他还会做择时,但18年之后就基本上是保持高仓位运作。

国晓雯:中邮研究精选

整体业绩还不错。喜欢做仓位择时,比如18年就降到了半成仓。她主要根据经济增速、流动性变化和市场投资者风险偏好热度来评估股市机会。然后再根据研究员的推荐做行业比较,自上而下选股。手上总是有20%多的现金,有时用来抓临时性的机会,有时用来补仓。

池陈森:安心医药健康

医药主题基金经理。虽然是个新人,只有2年基金管理经验,但这2年的业绩表现,比那些知名医药主题基金经理要好很多。回撤也不算大。还是挺可圈可点的。

朱睿:鹏华精选成长

之前在摩根士丹利华鑫基金,业绩表现处在行业中等偏上。21年跳到鹏华。也是低估值策略,在股票被低估时买入,等待估值修复。去年跟市场风格比较契合,所以业绩不错。算是一个可以观察的潜力股。机构占比实在太高,将近92%。

最后

我看到有好几家基金公司和券商研究所都做过统计,机构投资者占比比较高的基金,普遍特点是业绩比较稳健,回撤波动相对偏小,抗跌性较强。

这可能是因为,机构投资者的需求多数都是保值打底,适度增值就行,对增值的欲望没有那么强烈。

所以并不是机构投资者扎堆买入的基金,就一定是收益表现好的基金。单纯根据机构持有占比的高低来挑选基金,可能并不能提高你的投资收益率~

恰恰相反,如果机构占比过高,比如超过90%,反而会是一种风险。因为一旦他们巨额赎回了,剩下的盘子可能就不足5000万了,基金有被清盘的风险。

而且不排除这么一种情况~有些基金规模非常小,有的甚至只有几百万,为了不被清盘,只好先引入机构投资者,先上规模。这时候机构占比往往超过90%甚至95%。后续基金经理如果能把业绩做好,个人投资者就被吸引过来,机构投资者后面再择机获利退场。

这种情况下进场的机构投资者,就不是真的看好这只基金,而只是一种特殊用途的功能性资金了~

所以在筛选基金的时候还是要把眼睛睁大。

我个人感觉,机构占比在30%到70%之间,可能是比较好的。

另外很重要的一点,扣除掉机构持有部分,剩下的散户持有部分,规模也至少要在1亿以上,才比较稳妥~