摘要:

转自:一度医药2022年度,“创新药一哥”恒瑞医药延续了2021年业绩颓势,再次出现营收和净利润双降:总营收212.75亿元,同比下降17.87%,归母净利润39.06亿元,同比...

摘要:

转自:一度医药2022年度,“创新药一哥”恒瑞医药延续了2021年业绩颓势,再次出现营收和净利润双降:总营收212.75亿元,同比下降17.87%,归母净利润39.06亿元,同比... 转自:一度医药

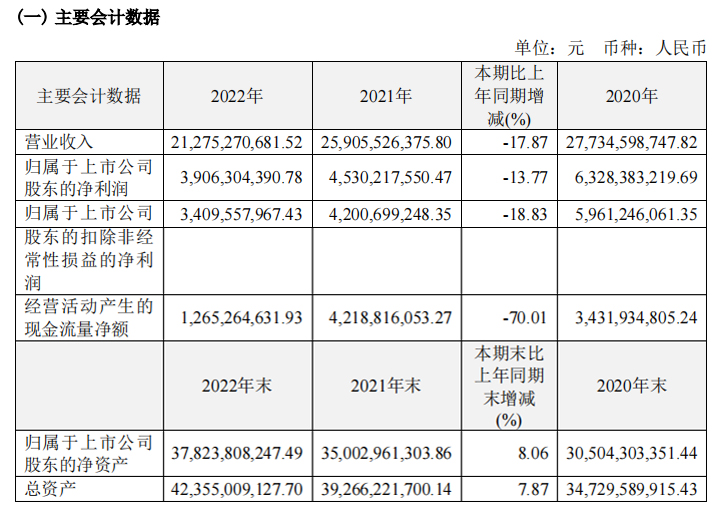

2022年度,“创新药一哥”恒瑞医药延续了2021年业绩颓势,再次出现营收和净利润双降:总营收212.75亿元,同比下降17.87%,归母净利润39.06亿元,同比下滑13.77%;扣非净利润34.1亿元,同比下降18.83%。

而且,由于收入下降以及客户回款放缓,2022年经营性现金流净额仅有12.65亿元,同比大幅下降70.01%,远低于前几年的数据,其中第四季度单季经营性现金流金额为-9.22亿元。

恒瑞医药近三年主要会计数据

另外,恒瑞医药还公布了2023年一季度业绩:实现总营收54.92亿元,同比微增0.25%,归母净利润12.39亿元,同比微增0.17%,扣非净利润12.2亿元,同比增长3.4%,略有起色。

不过,股价走势往往与业绩增速背道而驰。在过去的一年里,恒瑞医药股价止跌回升,累计涨幅超过60%,总市值重回3000亿大关。

营收、净利双双下滑,

研发投入占比提升至29.83%

去年恒瑞医药业绩下滑的原因,与2021年相差无几,但下降幅度惊人。

据财报显示,2022年影响公司收入的下滑因素,包括集采冲击、国家医保谈判产品价格降幅较大、产品准入难、医疗机构日常诊疗业务量缩减和产品出口订单积压等。

仿制药集采方面,自2018年以来,恒瑞共有35个仿制药品种涉及国家集中带量采购,中选22个品种,中选价平均降幅74.5%。2021年9月开始陆续执行的第五批集采涉及的8个药品,2022年销售收入仅6.1亿元,较上年同期减少22.6亿元,同比下滑79%;2022年11月开始陆续执行的第七批集采涉及的5个药品,2022年销售收入9.8亿元,较上年同期减少9.2亿元,同比下滑48%。

不仅仿制药断崖式下跌,创新药也不好过。2022年1月1日起,阿帕替尼、吡咯替尼、硫培非格司亭等多款创新药执行新的医保谈判价格,平均降价33%,导致去年创新药收入出现下滑。

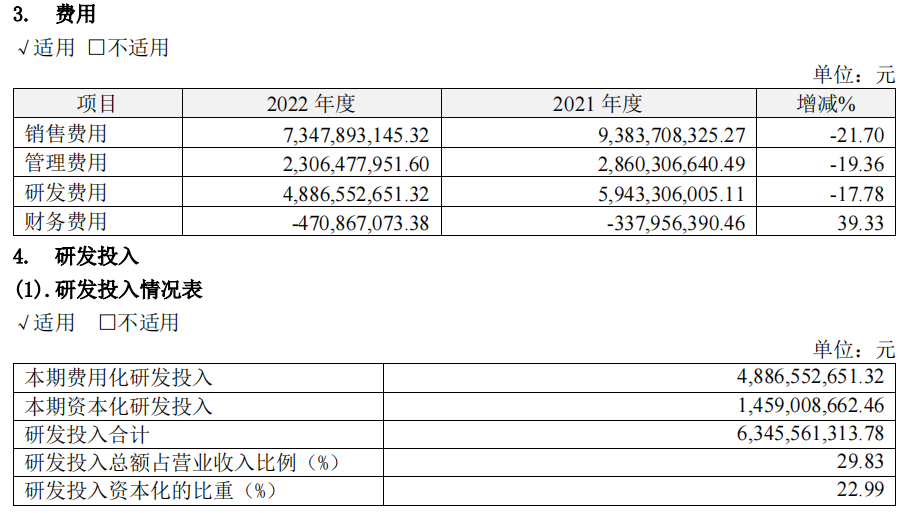

另外,2022年影响公司利润的因素,包括整体生产经营成本提高以及研发投入增加。其中,主要原辅材料及能源价格持续上涨,同时叠加物流成本上涨、产能利用率降低,并且为了不断增强研发实力,恒瑞仍坚定加大研发投入。

2022年公司累计研发投入达到63.46亿元,较上年同期增长2.29%,研发投入占销售收入的比重提升至29.83%,其中费用化研发投入48.87亿元,研发费用占销售收入比重同比提升至22.97%,虽然在很大程度上影响了当期利润,但为公司长远发展提供了有力支撑,有力地支持了公司的项目研发和创新发展。

恒瑞医药费用支出及研发投入情况

受收入持续下降及现金流承压的影响,2022年恒瑞医药采取了整体降本增效的措施,使得销售费用和管理费用大幅下滑,总体员工大幅削减了3855人,其中销售员工减少2816人、研发员工较上年减少463人至5015人,研发人员数量占公司总人数的比例提升至24.3%。

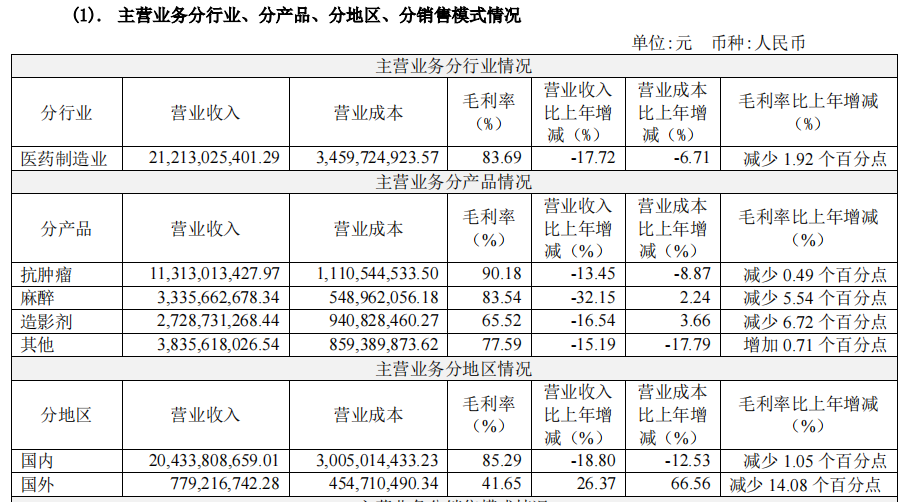

从产品收入结构看,2022年抗肿瘤业务实现营收113.13亿元,同比下降13.45%,占公司总营收的比重提升至53.17%,但毛利率减少0.49个百分点至90.18%,贡献公司57.35%的利润比例。

另外,由于疫情的影响,公司麻醉业务实现营收33.36亿元,同比大幅下滑32.15%,总营收占比为15.68%,毛利率减少5.54个百分点至83.54%;造影剂业务实现营收27.29亿元,同比下滑16.54%,总营收占比为12.83%,毛利率减少6.72个百分点至65.52%。

恒瑞医药的产品收入结构

已上市13款创新药,

创新药销售收入81.16亿元,260+管线在研

除了业绩表现以外,恒瑞医药的创新转型也一直深受市场关注。

2022年度,恒瑞有多款创新药加速商业化,其中自主研发的瑞维鲁胺片获批上市,马来酸吡咯替尼片第2个适应症(用于HER2阳性早期或局部晚期乳腺癌患者的新辅助治疗)获批上市,注射用甲苯磺酸瑞马唑仑第4个适应症(用于支气管镜诊疗麻醉)获批上市。

截至目前,恒瑞医药已有13款创新药获批上市,其中包括一款对外引进的、由璎黎药业研发的林普利塞,是我国首个高选择性PI3Kδ抑制剂,于2022年11月获批用于复发/难治性(R/R)滤泡性淋巴瘤(FL)的治疗;2023年3月获批上市的阿得贝利单抗,是我国首个获批小细胞肺癌适应症的自主研发PD-L1抑制剂。

值得一提的是,2022年恒瑞医药的创新药销售收入为81.16亿元(含税86.13亿元),同为传统药企向创新转型的中国生物制药、翰森制药和先声药业,同期创新药收入分别为67.5亿元、50.06亿元和41.28亿元。

高强度的研发投入,使得恒瑞建立了10个技术平台,包括蛋白水解靶向嵌合物(PROTAC)、分子胶、抗体偶联药物(ADC)、双/多特异性抗体、mRNA、生物信息学、转化医学等新技术平台,并借此储备了前沿的研发管线。

其中,已有6个新型、具有差异化的ADC分子成功获批临床,抗HER2 ADC产品SHR-A1811快速进入Ⅲ期临床;11个PROTAC分子已进入临床,1个PROTAC分子正在申报临床;PD-L1/TGFβ双抗药物SHR-1701快速推进多项临床Ⅲ期研究,新一代TIGIT/PVRIG融合蛋白已顺利开展临床研究,还有10多个First-in-class/Best-in-class双/多特异性抗体在研。

目前,重点项目SHR-A1811已有多项适应症被纳入突破性治疗品种,近期恒瑞还披露了SHR-A1811治疗晚期实体瘤全球多中心I期临床试验结果,后期疗效数据仍有待继续观察。

此外,凭借庞大的自主临床研发团队(近2000名临床研发专业人才),恒瑞医药储备了国内领先的极其丰富的在研管线,推进了80多个自主创新产品的临床研发。

截至2022年底,恒瑞的临床研发团队管理260多项正在进行中或已计划开展的临床试验,其中有60多项关键注册试验,临床合作研究中心遍布全国,临床资源覆盖全国400家临床试验机构、1500余个专业科室,2022年已招募全球患者及健康受试者近万名。

恒瑞医药全球研发体系

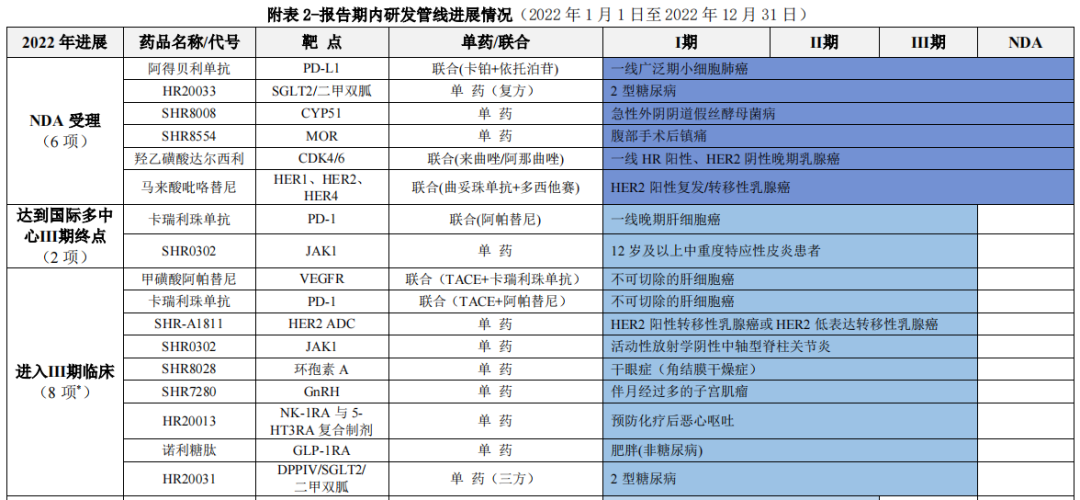

2022年,恒瑞医药在研发管线的推进上收获了良好成效:共有6项上市申请获NMPA受理,适应症涉及小细胞肺癌、2型糖尿病、乳腺癌等;2项临床达到国际多中心Ⅲ期主要研究终点,8项临床推进至Ⅲ期,11项临床推进至Ⅱ期,23项临床推进至Ⅰ期。

其中,在NDA受理的项目中,阿得贝利单抗联合(卡铂+依托泊苷)一线治疗广泛期小细胞肺癌的适应症已于2023年3月获NMPA批准上市,打破了进口PD-L1抑制剂在这一领域的垄断地位。

报告期内研发管线进展情况

海外研发投入占比达20%,国际化进程加速

国际化市场,一直是创新药企的“兵家必争之地”。基于此,恒瑞医药也在稳步推进国际化战略。

从策略布局看,恒瑞医药计划积极探索与跨国制药企业的交流合作,寻求与全球领先医药企业的合作机会,实现研发成果的快速转化,借助国际领先的合作伙伴覆盖海外市场。

正如恒瑞在财报中表示,未来还将通过自研、合作、许可引进等多种模式,拓展海外研发边界,丰富创新产品管线。

为了让创新能力获得国际认可,2022年恒瑞医药有近百项创新药学术成果亮相国际顶级学术舞台。其中,2022年6月召开的美国临床肿瘤学会(ASCO)年会中,公司共有63项研究入选;2022年9月召开的欧洲肿瘤内科学会(ESMO)大会中,公司共有29项研究入选。

与此同时,恒瑞还积极投入研发、稳步开展创新药国际临床试验,2022年海外研发投入共计12.72亿元,占总体研发投入的比重达到20.04%。

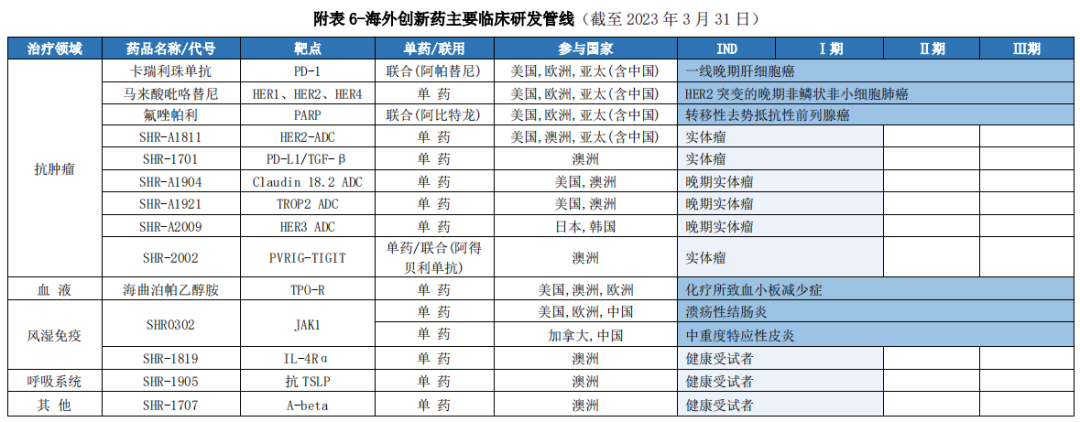

截至2023年3月底,恒瑞有5款创新药产品共6个适应症处于临床Ⅲ期阶段,包括卡瑞利珠单抗一线治疗晚期肝细胞癌、马来酸吡咯替尼治疗非小细胞肺癌、氟唑帕利治疗前列腺癌、海曲泊帕乙醇胺治疗化疗所致血小板减少症,以及SHR0302治疗溃疡性结肠炎和中重度特应性皮炎;另外,还有9款创新药产品的9项适应症处于临床Ⅰ期阶段,疾病领域涵盖抗肿瘤、血液、风湿免疫和呼吸系统等。

海外创新药主要临床研发管线

从进展情况看,恒瑞首个国际多中心Ⅲ期临床研究——卡瑞利珠单抗联合阿帕替尼治疗晚期肝癌国际多中心Ⅲ期研究已达到主要研究终点,项目团队在2022年10月与FDA召开了卡瑞利珠单抗的PreBLA沟通会,并与战略合作伙伴Elevar公司共同进行阿帕替尼FDA的NDA递交准备工作,相关递交前准备工作按照既定的工作计划正有条不紊地推进中,该适应症已于2023年1月在国内获批上市。

2022年6月,海曲泊帕乙醇胺片用于恶性肿瘤化疗所致血小板减少症适应症(CIT)获FDA授予的孤儿药资格认定,有望在后续研发及商业化开展等方面享受一定的政策支持。

2022年,氟唑帕利胶囊联合醋酸阿比特龙治疗转移性去势抵抗性前列腺癌患者的国际多中心Ⅲ期研究,全球已启动128家研究中心参与研究,同步在中国、美国、澳大利亚、欧洲、韩国、中国台湾等12个国家和地区进行受试者的招募。与此同时,多个项目在美国、欧洲、亚太等国家和地区获得临床试验资格。

除此以外,恒瑞医药还在持续推进仿制药的海外注册申请。

报告期内,钆特酸葡胺注射液、碘克沙醇注射液和钆布醇注射液在美国获批上市。公司已在欧美日等地获得包括注射剂、口服制剂和吸入性麻醉剂在内的22个注册批件,另有1个制剂产品在美国获得临时性批准;向美国递交了1个原料药注册申请、3个制剂上市申请,向欧洲递交了2个原料药注册申请、3个制剂上市申请,其他新兴市场也在逐步加强注册力度。

结语

总结来看,恒瑞医药2022年财报可圈可点,一方面正面临着诸多挑战,集采的阴霾尚未完全褪去,创新药收入又遭遇了困境。

不过另一方面,在跌跌撞撞下,恒瑞医药也在利用自身充沛的现金流,建立前沿的技术平台、储备大量的创新药管线,同时加速国际化进程。

参考资料:

恒瑞医药2022年财报、2023年一季报

作者:粽哥2025

主编:小宝