摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:德林社 炒股能致富,你信吗? 两年前,一位东北大妈刷屏网络,原因是她在2008年买入...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:德林社 炒股能致富,你信吗? 两年前,一位东北大妈刷屏网络,原因是她在2008年买入... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:德林社

炒股能致富,你信吗?

两年前,一位东北大妈刷屏网络,原因是她在2008年买入长春高新,等待13年后账户变成了500多万。

当投资者开始迷信神话之际,长春高新用实际走势给大家上了一堂教育课。从2021年5月份开始,长春高新进入熊市,昔日千亿白马股已跌去6成市值。

如果你在大妈赚钱消息出现后跟风买入,持股账户将大幅亏损。

长春高新走熊背后,原因一是行业传闻、谣言使得投资者信心不稳定,二是公司业绩增速持续放缓,2023年一季度已经出现营收、净利润双降情形。

虽然长春高新正在开拓新业务,短期内仍难以挑起业绩大梁,且公司仍依赖于单一业务。

大妈神话消失,长春高新化身熊股

2021年4月13日,某券商营业部曝出东北大妈2008年买入5万元长春高新,最后暴赚100倍变成500多万的事件。

在当时市场环境下,大妈重仓白马股暴富的消息可谓十分劲爆,给不少投资者打了鸡血。

当大家纷纷选择拥抱长春高新时,殊不知转折点来了。2021年5月17日,长春高新冲高至521.4元,随后迎来了一波深度回调。

截至2023年4月18日,长春高新最新收盘价为168.53元,相比高点521.4元,合计跌幅约为67.67%。

大妈炒股的神话故事降温后,另一个故事出现了。2021年8月份,某网友公开称自己融资买长春高新爆仓,亏完本金100万,无奈向老婆坦白。

从喜事到悲剧,仅仅过了几个月。

在长春高新这一轮下跌潮中,行业传闻和谣言相互交织,投资者信心一次次受到考验。

2021年5月21日,网传多省组团联盟采购,重组生长激素在其中。当日,该公司放量跌停,全天成交81.5亿元。

2021年8月4日,一篇《身高焦虑就打“增高针”?危险!》文章指出,“所谓增高针实际就是注射生长激素,目前存在有被滥用的苗头”。8月5日,长春高新再次跌停,全天成交74.8亿元。

2022年1月19日,“生长激素被纳入广东10省联盟集采”传闻出现,长春高新连续三个交易日跌停。

2022年8月18日,因自媒体编造、传播虚假信息称生长素被纳入浙江省集采,长春高新当日跌停。

2023年3月17日,因传闻被纳入新的集采、海外竞品降价等消息,长春高新又跌停。

长春高新频繁闪崩,俨然成为一只惊弓之鸟。

从表象看,首先是利空消息扰动了投资者的情绪;其次是经过多年上涨后,长春高新积累了较多获利盘。

从深层次看,长春高新被抱团资金疯狂投机后,估值曾飙升到90倍以上。由于美联储加息、业绩增速较难保持高增长,价值投资者心爱的“小甜甜”变成了一只熊股。

长春高新未来能否走出低谷?一方面看其经营数据变化,另一方面关注公司能否寻找到新的增长曲线。

业绩增速放缓、营运能力下滑

如果从当前经营数据看,长春高新的表现一般。

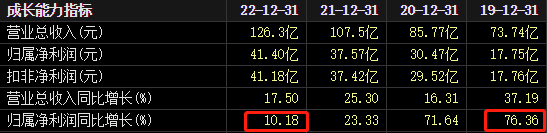

近四年,长春高新的业绩增速正在放缓。2019年至2022年,该公司归属净利润从17.75亿元提升至41.4亿元,净利润增速分别为76.36%、71.64%、23.33%、10.18%,连续四年下滑。

2023年一季度,长春高新营收、净利润增速双降。数据显示,该公司实现营收27.78亿元,同比下降6.63%;实现归属净利润8.57亿元,同比下降24.71%。

自2014年第四季度以来,长春高新净利润增速均为正增长状态,这意味着,长春高新近九年罕见出现了业绩下滑现象。

券商机构分析称,“疫情原因扰动经营节奏导致一季度表现欠佳”。数据显示,一季度,核心子公司金赛药业营收、净利润分别同比下降11.14%、25.73%。

此外,长春高新的营运能力在下滑。

2019年至2022年,长春高新的存货周转天数从590.8天提升至1071天。同期,应收账款周转天数从44.86天提升至57.14天。

一般来说,存货周转天数越短越好,如果数值增大,说明企业变现能力差;同时,应收账款天数也是越短越好,如果数值增大说明企业应收账款周转率越低,表明企业应收账款的收账速度缓慢。

长春高新的存货周转天数和应收周转天数双双走高,一定程度上说明公司在上下游话语权变弱。

新的增长曲线尚待观察

截至2022年末,长春高新的业绩主要由子公司金赛药业(生长激素)、百克生物(疫苗)、华康药业(中药)和高新地产(地产)贡献,其中金赛药业是业绩支柱。

从业绩贡献度看,2021年,金赛药业占长春高新总营收、净利润比例分别超过76%、98%;2022年,金赛药业占长春高新总营收、净利润比例分别超过80%和102%。

金赛药业的优势是,它是国内唯一拥有完整的粉针剂、水针剂、长效水针剂全产品线和产品剂型、规格最为齐全的生长激素厂家。

对长春高新来说,公司的业绩高度依赖单一产品,未来面临的不确定性较大,也就是其核心子公司金赛药业下的生长激素可能面临着降价压力。

目前,长春高新可能陷入两难境地:

如果跟随行业降价,业绩增速以及毛利率还能否给出漂亮数据存疑。如果不跟随行业降价,又可能影响产品销量。

生长激素产品主要应用于院内和院外市场。院内降价,院外市场的价格也会被带下来。长春高新欲保持销量,就得牢牢地控制渠道:要么拿下医院、要么自建医院或门诊。不过,这又可能使得公司的经营成本上升。

值得一提的是,长春高新4月17日在电话会议上表示,“过去公司产品较为单一,目前生长激素到了足够的规模,需要投入更大精力到新业务开发”。

从上述言论既看到了管理层的急迫感,又能发现他们未来的工作重心-开拓新业务。

长春高新已布局医美、麻醉、胃癌治疗、成人内分泌等领域,需要迎接的挑战包括:长春高新在这些领域是否有优势?商业化速度如何?与竞争对手相比能占据多少市场份额?

短期内看,生长激素业务仍然是长春高新的核心,该公司新的增长曲线尚待时间检验。