摘要:

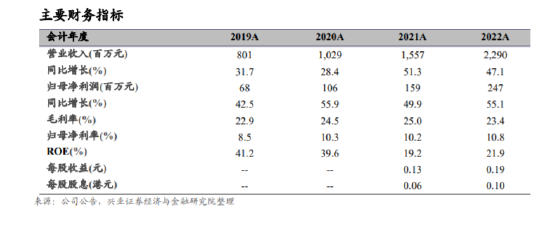

来源:兴业证券 营收毛利高速增长,业绩再创新高:2022A公司营业收入22.9亿元人民币(下同),同比增长47.1%;毛利润5.4亿元,同比增长37.9%;归母净利润2.5...

摘要:

来源:兴业证券 营收毛利高速增长,业绩再创新高:2022A公司营业收入22.9亿元人民币(下同),同比增长47.1%;毛利润5.4亿元,同比增长37.9%;归母净利润2.5... 来源:兴业证券

营收毛利高速增长,业绩再创新高:2022A公司营业收入22.9亿元人民币(下同),同比增长47.1%;毛利润5.4亿元,同比增长37.9%;归母净利润2.5亿元,同比增长55.1%;毛利率和归母净利率分别为23.4%和10.8%,分别同比下降1.6个百分点和增长0.6个百分点;公司实现经营性现金流净流入为4.96亿元,全年每股派息10港仙,派息率48%。

收入结构多元发展,社区增值服务高速增长:2022A公司基础物管服务、非业主增值服务、社区增值服务、商业运营管理收入分别占比45%、33%、21%和1%;其中社区增值服务收入4.8亿元,同比增长87.3%,其中智能社区服务、家居生活服务、家居美化服务、房产经纪及资产管理服务、公共区域增值服务、养老健康增值服务分别占比25%、30%、15%、10%、12%、8%。

深耕海西城市集群,第三方外拓量价齐升:截至2022年末,公司合约面积为90.6百万平米,同比增长22.6%,关联方合约面积为54.8百万平米,同比增长24.4%;第三方合约面积为35.8百万平米,同比增长19.9%。公司在管面积为4620万平米,同比增加39.8%,其中海西城市集群占比63%,项目密度高且业主消费能力强,为发展社区增值服务奠定基础。公司市场外拓量价齐升,2022A第三方新增合约面积838万平米,外拓住宅项目物管费2.49元/月/平方米,同比增加0.57元。

我们的观点:公司关联方经营稳健且处于交付高峰期,将持续为公司带来高质量项目;目前公司在手现金充裕,经营质量高,激励机制市场化,人才培养体系完善,第三方拓展量价齐升,社区增值服务快速成长。我们认为公司营收、利润均有望保持高于行业平均的增速,建议关注。