摘要:

来源:中金点睛 中金研究 海外中资股2022年全年盈利下滑,下半年加速放缓,主要受地产、原材料、信息技术、工业等周期性板块的拖累。具体来看,2022年全年海外中资股整体...

摘要:

来源:中金点睛 中金研究 海外中资股2022年全年盈利下滑,下半年加速放缓,主要受地产、原材料、信息技术、工业等周期性板块的拖累。具体来看,2022年全年海外中资股整体... 来源:中金点睛

中金研究

海外中资股2022年全年盈利下滑,下半年加速放缓,主要受地产、原材料、信息技术、工业等周期性板块的拖累。具体来看,2022年全年海外中资股整体盈利同比下滑8.2%(以港元计价),以人民币计价同比下滑4.8%,人民币贬值放大了以港币计价的盈利下滑程度。相比2022年上半年同比下滑2.7%,下半年尤其是四季度疫情扩散叠加地产行业下行压力导致消费和投资均表现不佳,增长承压,盈利也加速放缓至-14.4%。多数行业2022年下半年盈利下滑,仅汽车及零部件受政策支持边际改善。增长动力方面,收入下滑和净利润率收缩共同拖累增长。往前看,企业盈利能否更进一步进而打开市场更大的上行空间,主要取决于经济能否找到宽信用抓手,进而将当前较为宽松的流动性转化为增长,提升整体经济和企业的投资回报率。

整体情况:2022年下半年加速下滑,地产、原材料和信息技术是主要拖累

海外中资股市场(香港和美国中概股)已完成2022年年报业绩的披露。我们自下而上对近400家海外中资股企业年度业绩情况进行汇总,并基于财报和汇率等可比口径进行分析,梳理后主要结论如下:

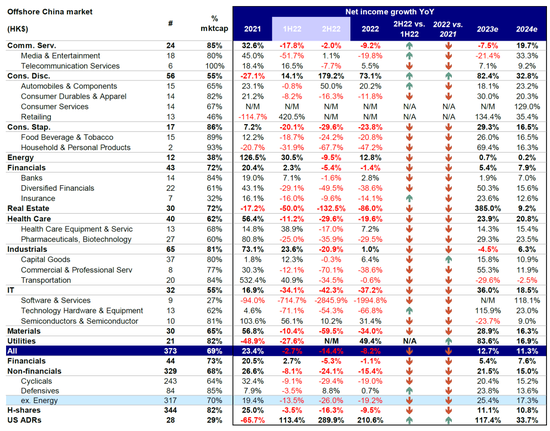

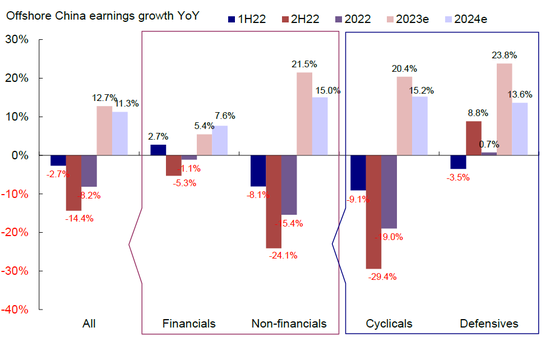

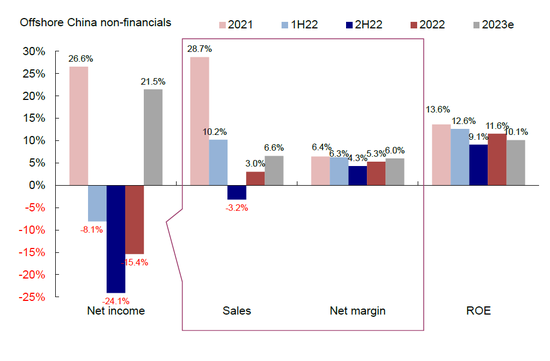

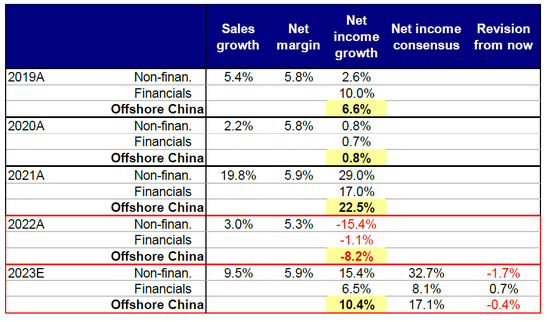

► 整体情况:海外中资股2022年全年盈利下滑,下半年加速放缓,主要受地产、原材料、信息技术、工业等周期性板块的拖累。具体来看,2022年全年海外中资股整体盈利同比下滑8.2%(以港元计价),以人民币计价同比下滑4.8%,人民币贬值放大了以港币计价的盈利下滑程度。以港元计价,相比2022年上半年同比下滑2.7%,下半年尤其是四季度疫情扩散叠加地产行业下行压力导致消费和投资均表现不佳,增长承压,盈利也加速放缓至-14.4%。银行板块业绩表现相对稳健,受益于较高的资产同比增速和信用成本节约,2022年盈利同比增长2.8%,下半年盈利仅下滑1.6%。扣除金融板块后(-5.3% vs. 上半年+2.7%),非金融板块下半年业绩同比下滑24.1%,主要受房地产(-132.5%)、原材料(-59.5%)、信息技术(-42.3%)、工业(-20.9%)等周期性板块拖累。相比之下,公用事业等防御性板块盈利更有韧性,下半年同比实现8.8%的增长(vs. 上半年同比下滑3.5%)。

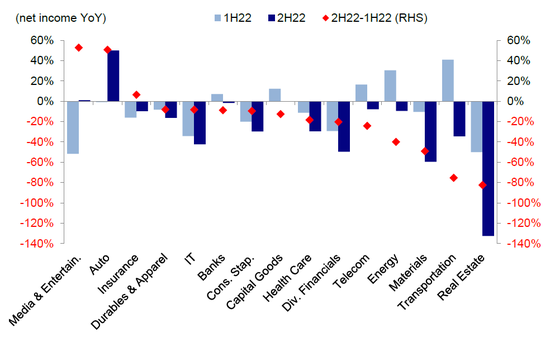

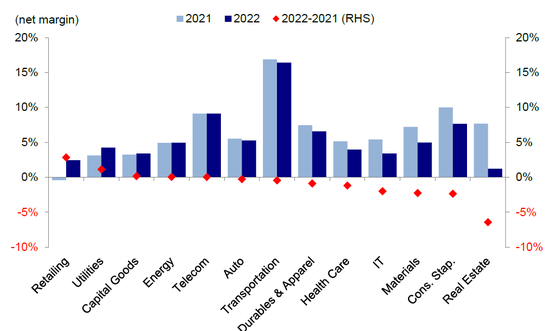

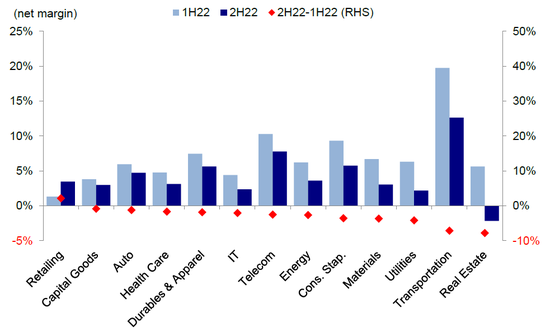

► 板块层面:多数行业2022年下半年盈利下滑,仅汽车及零部件受政策支持边际改善。具体来看,交通运输、医疗设备、能源、电信服务等板块2022年下半年盈利增速由正转负,分别为-34.5%、-17.0%、-9.5%、-7.7%。细分赛道看,软件与服务板块盈利表现不佳,如金山软件等标的销售费用抬升压低净利润率,2022年盈利下滑幅度较大;地产板块盈利明显欠佳,下半年盈利同比降幅自-50%扩大至-133%;受市场信用风险提升、企业经营承压、居民信贷需求不足等影响,多元金融板块下半年盈利表现持续疲弱,同比下降50%;医疗保健板块2021年盈利增速为56.4%,高基数效应下2022年下半年盈利同比下滑29.6%。相比之下,汽车产业链下半年盈利边际改善,同比增速上行至50.0%,购置税减半征收和新能源国家补贴政策2022年底退出带动下半年汽车产业链各环节需求增长。

增长动力:收入下滑和净利润率收缩共同拖累增长

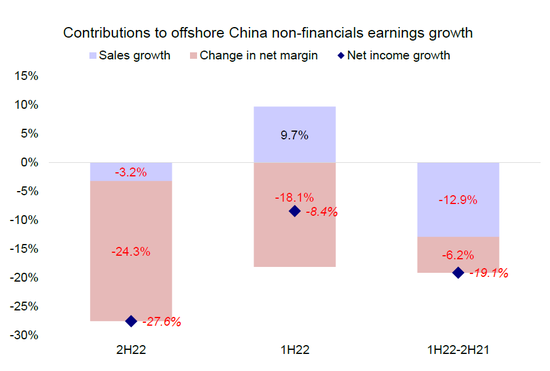

进一步聚焦非金融行业,盈利从上半年同比-8.1%进一步下行至下半年24.1%,究其原因,除了收入明显放缓外(上半年10.2% vs.下半年-3.2%),净利润率的大幅收缩也是主要原因(从2022年上半年的6.3%收窄2.0ppt至下半年的4.3%)。

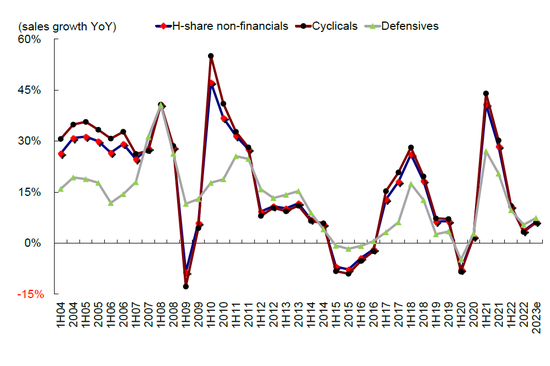

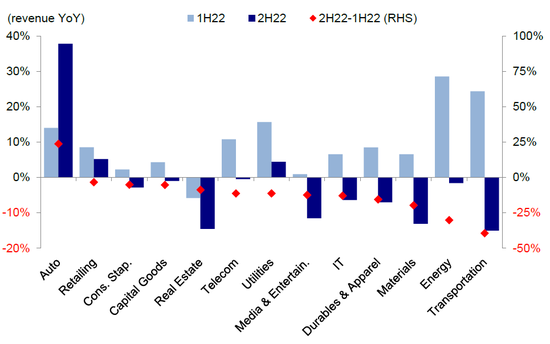

收入端,2022年下半年收入增速由正转负依然主要是受房地产、原材料、工业等周期性板块拖累。对比2022年上半年,消费者服务、交通运输、房地产、媒体与娱乐等板块受需求相对低迷影响,收入同比下滑程度较为明显,分别为-36.6%、-15.0%、-14.5%和-11.5%,而汽车板块收入同比增长37.8%。

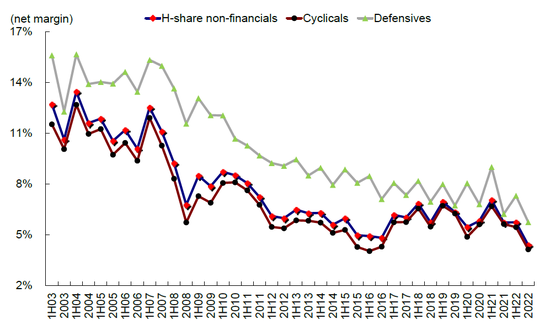

成本端,净利润率较2022年上半年的6.3%环比下滑2.0ppt至4.3%。具体看,多数板块净利润率下滑,软件与服务板块受金山软件、万国数据等企业销售费用等抬升影响净利润率下降19ppt,降幅居前;制药和生物科技板块受康龙化成等企业管理费用提升影响净利润率下降3.2ppt。媒体与娱乐净利润率上升31.6ppt,改善幅度明显,但受收入同比下降11.5%压制,下半年盈利仅同比增长1.1%。

增长质量:利润率下滑拖累ROE、企业去杠杆并谨慎管理现金流

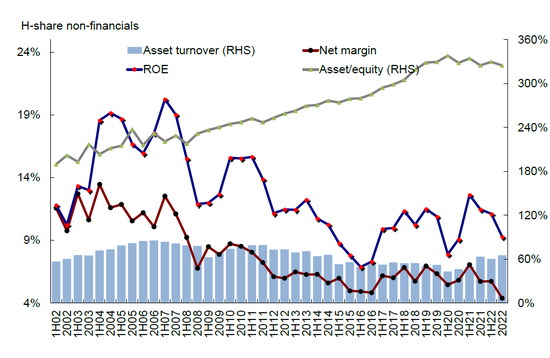

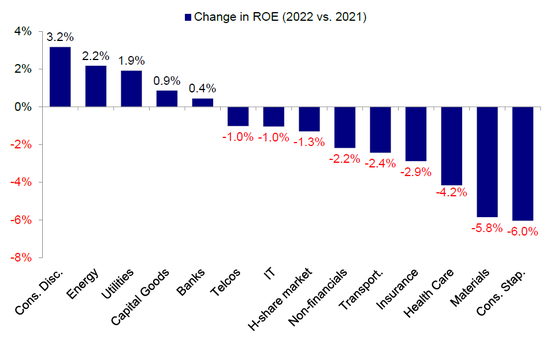

ROE从2022年上半年的13.0%回落至下半年的10.4%。其中,金融板块ROE从上半年的13.4%降至11.7%;非金融ROE从上半年的12.6%骤降至9.1%。从杜邦分析看,非金融行业资产周转率从上半年的60.3%提升至65.3%,对ROE有一定支撑效果,杠杆特别是利润率下滑是主要拖累。板块层面,媒体与娱乐、零售板块ROE提升幅度明显,分别扩张25.9、11.0ppt,软件与服务、交通运输、地产板块下降幅度较大,分别下滑14.6、12.6和10.3ppt。

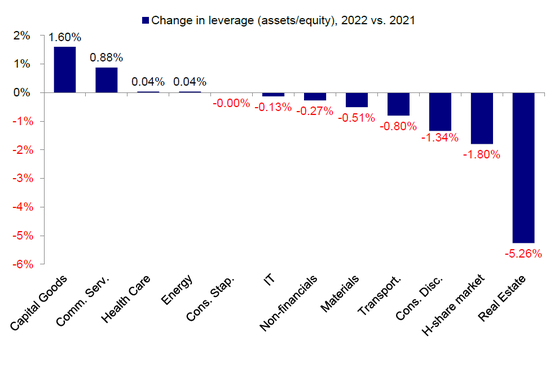

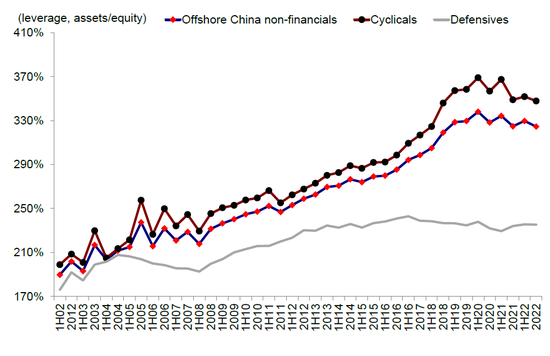

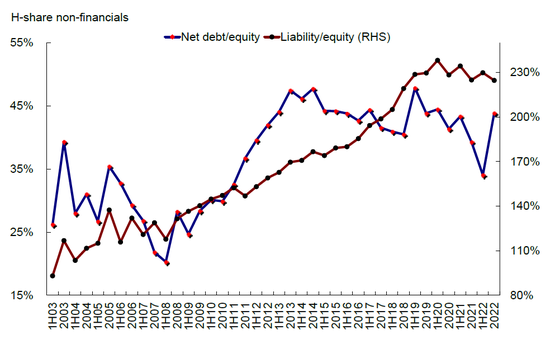

杠杆方面,受地产、可选消费等行业影响,海外中资股整体杠杆与2021年相比下降,体现了企业整体去杠杆的态势。具体来看,资本品和通信服务板块2022年杠杆率分别上行1.6和0.9ppt;地产、可选消费、交通运输、原材料等板块杠杆率分别下降5.3、1.3、0.8和0.5ppt。2022年下半年杠杆率下行,净资产占总资产比例抬升,但企业现金及现金等价物减少,下半年净负债率抬升。

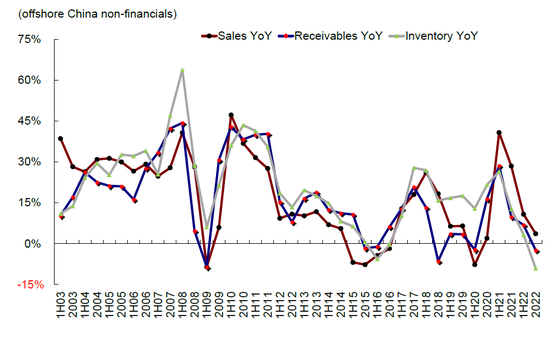

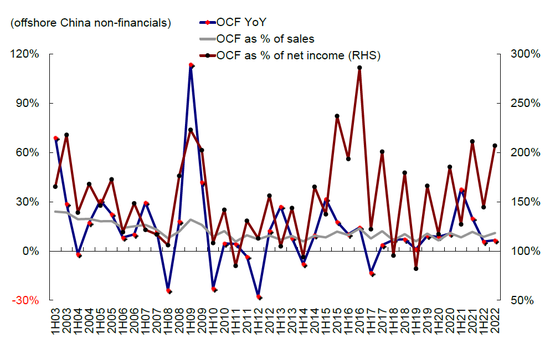

现金流方面,2022年非金融行业经营性现金流同比增速降至6.6%,高于上半年5.8%的同比增速,但明显低于2021年19.9%的同比增速。此外,2022年非金融行业经营性现金流在净利润与收入中的占比分别为206.8%和10.7%,与2021年的211.1%和11.6%相比也小幅回落。下半年应收账款增速持续低于收入增速,企业对现金流管理持续保守,收款效率提升,同时在去库存加快背景下、库存同比也有所下滑。

增长前景:盈利温和修复,宽信用是进一步上行主要动力;基准情形下市场更重结构,“哑铃型”配置

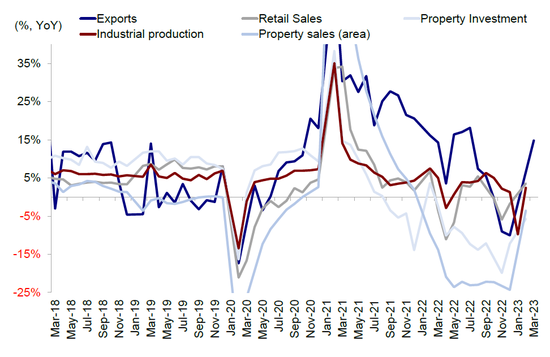

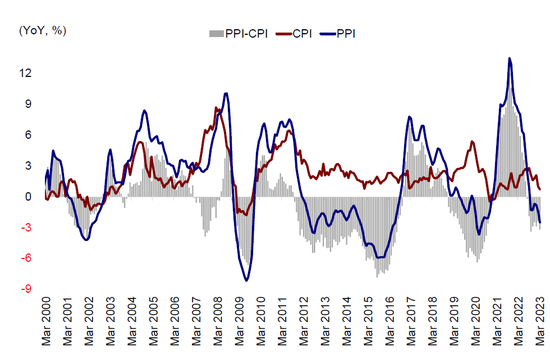

2022年底以来,随着疫情政策优化和房地产支持政策发力,中国经济增长也各个维度也出现明显改善,高频指标和一季度多项数据都好于预期。因此展望2023年,海外中资股盈利的逐步修复也是大概率事件。1)收入端:政策发力下经济活动逐步修复,企业收入端有望逐步修复,尤其是此前受疫情和地产扰动较多的相关线下消费和地产板块,当前市场一致预期预计都有望实现较为明显的正增长,仅部分板块如交通运输和半导体等预计依然负增长。2)成本端:上游成本压力缓解和下游企业运营改善或助推整体净利润率提升,PPI的持续走低尤其是与CPI剪刀差的扩大通胀与中下游企业的利率具有较强相关性。

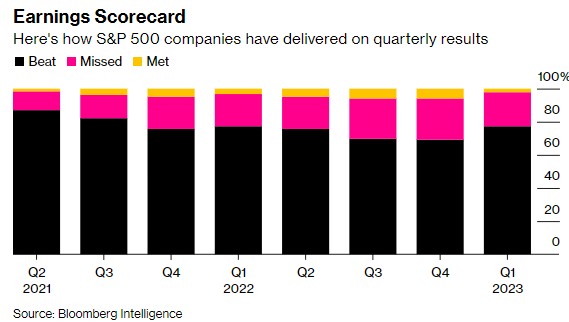

在这一背景下,企业盈利的一致预期也逐步企稳。年初以来,MSCI除中国指数盈利一致预测小幅上行0.1%,结束了此前近一年的盈利下调势头。综合中金宏观组对于2023年5.5%GDP的假设,我们预计2023年海外中资股收入有望实现9.5%的增长,结合一定的利润率扩张,基本情形下盈利有望实现10.4%的增长(其中非金融板块增长15.4%,金融板块增长6.5%),我们这一预测仍低于当前市场一致预期的13%。不过从预期角度,盈利修复也基本已经被市场充分计入,这也是市场去年11月快速修复式反弹后转为震荡的主要原因之一。年初以来,从港股主要指数贡献来看,恒生指数上涨3.1%,其中估值贡献-0.8%,盈利贡献3.0%;恒生科技指数上涨4.2%,其中估值贡献11.2%,盈利贡献-6.3%。

往前看,企业盈利能否更进一步进而打开市场更大的上行空间,主要取决于经济能否找到宽信用抓手,进而将当前较为宽松的流动性转化为增长,提升整体经济和企业的投资回报率。综合对比来看,我们认为短期宽信用的抓手依然在地产相关需求上(《从信用周期看中美周期错位》),但这取决于接下来需求侧政策进一步放松的程度,尤其是在高能级城市。

基于盈利温和修复的假设,我们认为市场打开更多盈利空间前可能体现为下有底而上游顶的宽幅震荡,因此建议投资者从波动性和确定性两个维度上寻找机会。一方面,市场具有下行保护且估值依然偏低,因此如果出现较大的意外波动可以逢低加仓。另一方面,我们建议投资者从“现金流”上寻找确定性,对应行业光谱上的“哑铃”配置,一头为红利(分红现金流)、一头为科技互联网(成长现金流)。生物科技可以作为重要的弹性来源,尤其是下半年分母端逻辑解决之后。

整体盈利:宏观挑战下盈利下滑

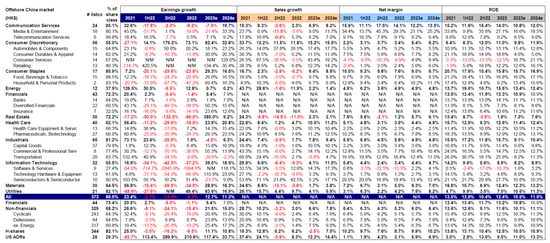

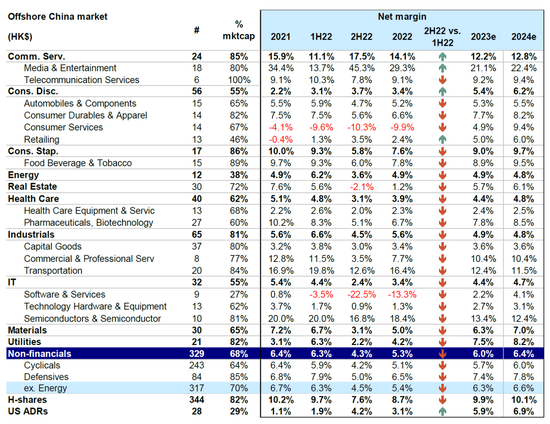

图表1:海外中资股2022年业绩整体情况汇总(港币计价、可比口径)

资料来源:彭博资讯,中金公司研究部

注:以港元为单位;数据缺失以及财年不在12月结束的公司不包含在上表中;基于彭博一致预期而非中金自上而下预测

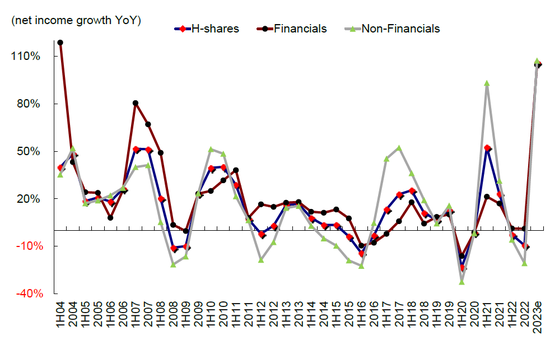

图表2:宏观经济疲弱环境下,2022年下半年盈利下滑,预期2023年盈利改善

资料来源:彭博资讯,中金公司研究部

图表3:受地产、原材料、工业等周期性板块拖累,下半年非金融行业盈利出现负增长

资料来源:彭博资讯,中金公司研究部

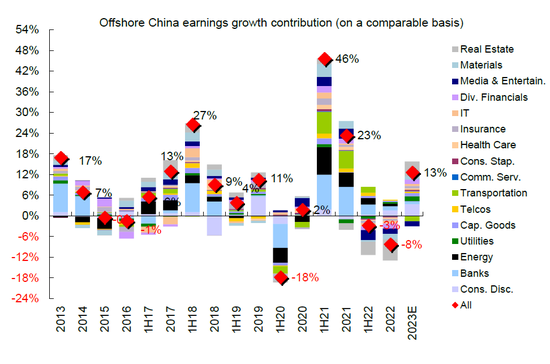

图表4:可选消费、银行和能源板块2022年对提振盈利贡献较大,而地产、原材料等板块构成主要拖累

资料来源:彭博资讯,中金公司研究部

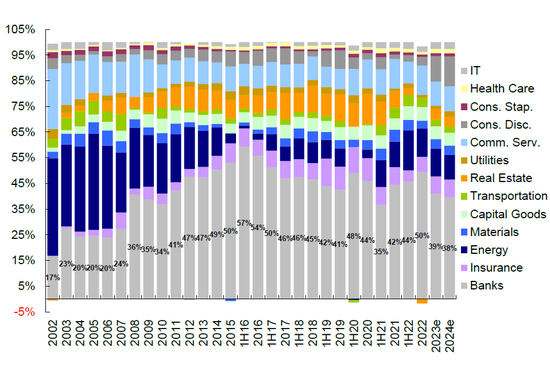

图表5:金融行业净利润在市场中占比小幅抬升

资料来源:彭博资讯,中金公司研究部

图表6:媒体娱乐、汽车板块盈利增速改善幅度较大,银行、电信、能源、交通运输等板块盈利增速由正转负

资料来源:彭博资讯,中金公司研究部

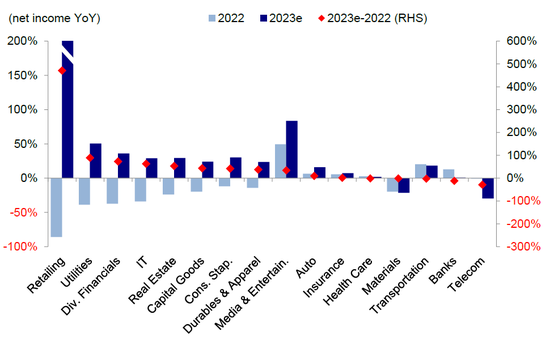

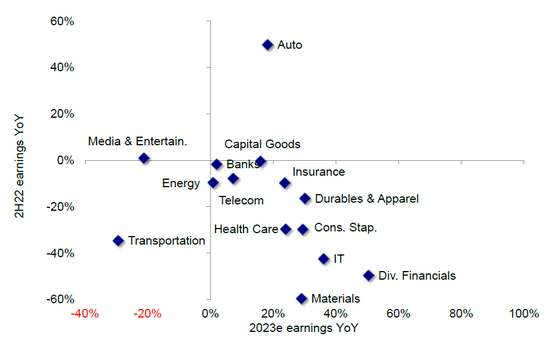

图表7:市场一致预期显示零售、公用事业、多元金融和信息技术等板块2023年盈利增速或明显修复

资料来源:彭博资讯,中金公司研究部

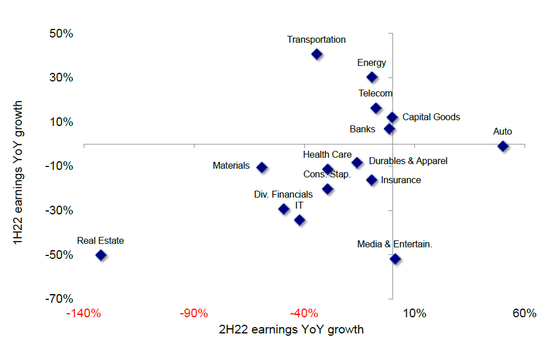

图表8:2022年下半年盈利分化持续,地产行业盈利下滑明显

资料来源:彭博资讯,中金公司研究部

图表9:2023年多数板块将盈利修复,交通运输和媒体娱乐行业受部分标的拖累盈利下滑

资料来源:彭博资讯,中金公司研究部

图表10:海外中资股2022年盈利、收入、利润率和ROE水平汇总

注:以港元为单位;基于可比口径;数据缺失以及财年不在12月结束的公司不包含在上表中;基于彭博一致预期而非中金自上而下预测

资料来源:彭博资讯,中金公司研究部

增长动力:收入下滑和净利润率收缩共同拖累

图表11:收入和净利润率下滑,拖累2022年下半年盈利表现

注:预测值为彭博一致预期

资料来源:彭博资讯,中金公司研究部

图表12:利润率下滑是下半年盈利表现较差的主要拖累

注:预测值为彭博一致预期

资料来源:彭博资讯,中金公司研究部

图表13:收入增速持续放缓,市场预期2023年增速改善

注:预测值为彭博一致预期

资料来源:彭博资讯,中金公司研究部

图表14:2022年下半年交通运输、能源、原材料等板块收入增速下行幅度最为明显

注:预测值为彭博一致预期

资料来源:彭博资讯,中金公司研究部

图表15:下半年毛利率回落,净利润率下滑

注:预测值为彭博一致预期

资料来源:彭博资讯,中金公司研究部

图表16:板块盈利能力同步转差

注:预测值为彭博一致预期

资料来源:彭博资讯,中金公司研究部

图表17:2022年净利润率同比多数恶化,地产板块受影响最大

资料来源:彭博资讯,中金公司研究部

图表18:2022年下半年零售板块盈利能力环比小幅改善,其余行业盈利能力普遍转差

资料来源:彭博资讯,中金公司研究部

图表19:海外中资股市场2022年下半年净利润率不及上半年

注:预测值为彭博一致预期

资料来源:彭博资讯,中金公司研究部

增长质量:利润率下滑拖累ROE、企业去杠杆并谨慎管理现金流

图表20:ROE下降主要是由于净利润率下滑

资料来源:彭博资讯,中金公司研究部

图表21:必需消费、原材料、医疗保健等板块ROE下滑明显

资料来源:彭博资讯,中金公司研究部

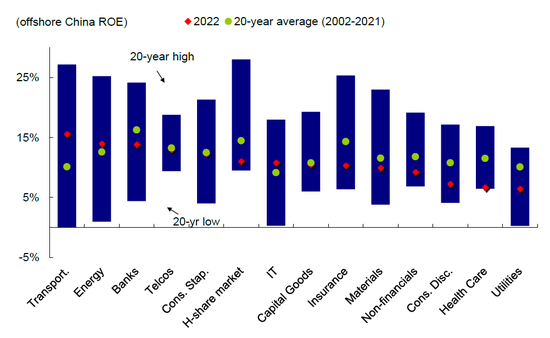

图表22:非金融行业ROE低于长期均值,板块离差较为明显

资料来源:彭博资讯,中金公司研究部

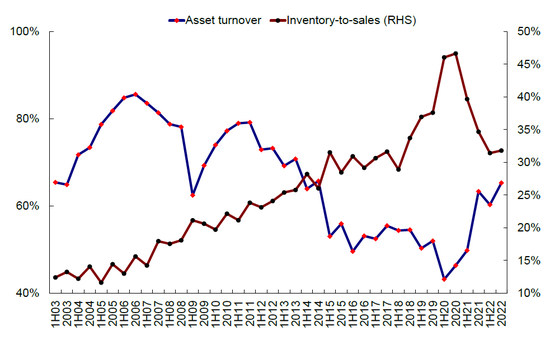

图表23:相较2021年,资产周转率基本持平,库销比下降

资料来源:彭博资讯,中金公司研究部

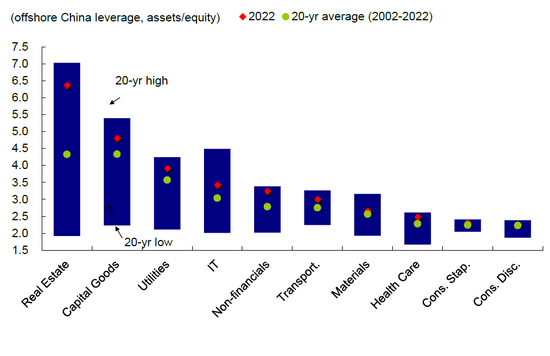

图表24:资本品和通信服务板块杠杆率上行,而房地产和可选消费等板块杠杆率下行

资料来源:彭博资讯,中金公司研究部

图表25:房地产、资本品、公用事业、信息技术等多数板块杠杆率与历史水平相比仍然处于高位

资料来源:彭博资讯,中金公司研究部

图表26:2022年下半年杠杆率下行,净资产占总资产比例抬升

资料来源:彭博资讯,中金公司研究部

图表27:下半年净负债率抬升,企业现金及现金等价物相对于负债减少

资料来源:彭博资讯,中金公司研究部

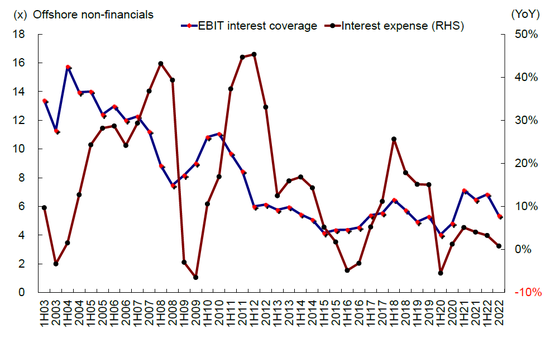

图表28:或对应杠杆率下行,利息支出减少,但受盈利下滑更多影响,利息覆盖倍数下降

资料来源:彭博资讯,中金公司研究部

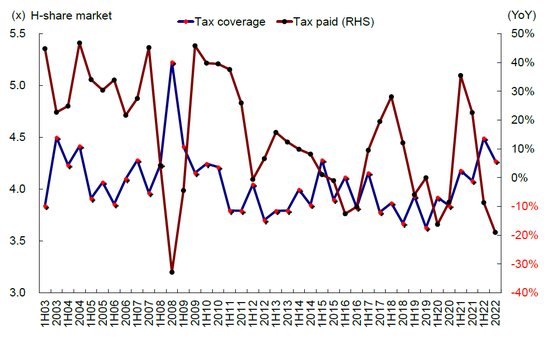

图表29:受益于税惠政策,税费和税收覆盖率下降,企业税收负担减轻

资料来源:彭博资讯,中金公司研究部

图表30:应收账款增速低于收入增速,企业对现金流管理持续保守,收款效率提升

资料来源:彭博资讯,中金公司研究部

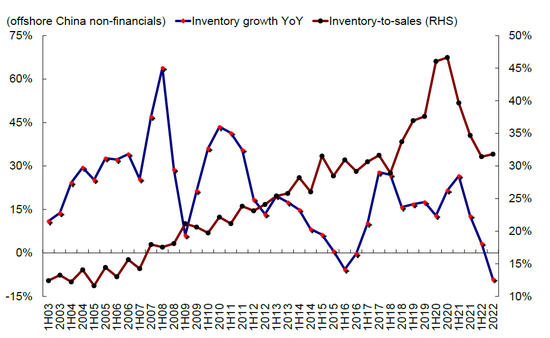

图表31:在持续去库存背景下,2022年库存增速放缓

资料来源:彭博资讯,中金公司研究部

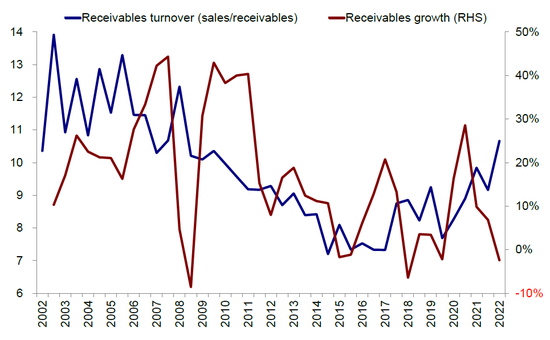

图表32:2022年应收账款周转率抬升,经济疲弱环境下企业重视资金周转效率

资料来源:彭博资讯,中金公司研究部

图表33:经营性现金流同比增速小幅上行,现金流改善

资料来源:彭博资讯,中金公司研究部

前景展望:盈利温和修复,宽信用是进一步上行主要动力

图表34:2022年下半年疲弱的地产行业和低迷的消费支出拖累经济增长

资料来源:FactSet,Wind,彭博资讯,中金公司研究部

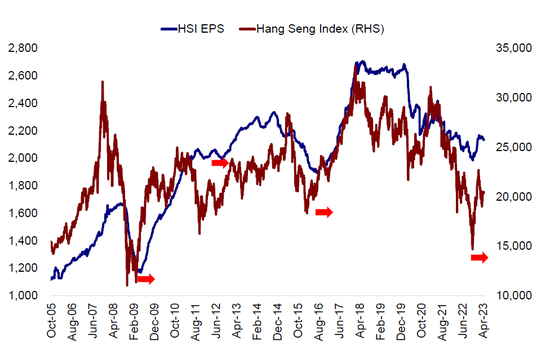

图表35:恒生指数动态盈利2023年初以来上调

资料来源:FactSet,Wind,彭博资讯,中金公司研究部

图表36:下游成本压力有望持续缓解

资料来源:FactSet,Wind,彭博资讯,中金公司研究部

图表37:我们预计2023年海外中资股整体盈利增长10.4%

资料来源:FactSet,Wind,彭博资讯,中金公司研究部

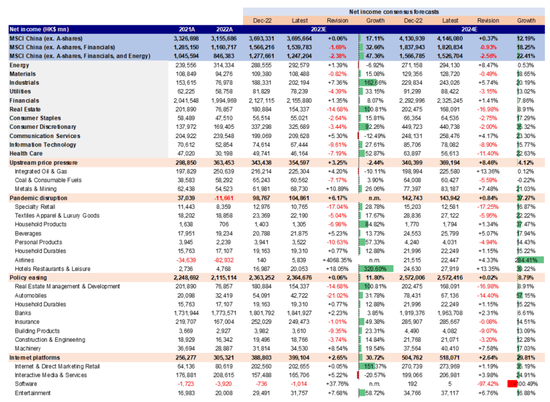

图表38:年初至今各行业净利润预测调整以及市场一致预期

资料来源:FactSet,中金公司研究部

Source

文章来源

本文摘自:2023年4月16日已经发布的《大幅下滑后有望温和修复——港股2022年报业绩回顾》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

张巍瀚 联系人 SAC 执证编号:S0080122010112 SFC CE Ref:BSV497

Legal Disclaimer