摘要:

E药经理人 当行业谈论创新,语境变成“谁会成为超越恒瑞,成为新的制药创新一哥”时,至少说明了三个信息:于恒瑞是回暖信号不明确、于行业是中国医药创新的渐次崛起,于创新本身是不...

摘要:

E药经理人 当行业谈论创新,语境变成“谁会成为超越恒瑞,成为新的制药创新一哥”时,至少说明了三个信息:于恒瑞是回暖信号不明确、于行业是中国医药创新的渐次崛起,于创新本身是不... E药经理人

当行业谈论创新,语境变成“谁会成为超越恒瑞,成为新的制药创新一哥”时,至少说明了三个信息:于恒瑞是回暖信号不明确、于行业是中国医药创新的渐次崛起,于创新本身是不同创新路径在中国进行自证。

虽然确切的结论还需时间验证,但“一哥”恒瑞是否真正被超越了,或者何时被超越,谁有机会成为下个“一哥”?在当下及未来的5~10年都值得探讨,因为他会证明中国创新药成长壮大的适合路径,会引领整个行业的发展走向。

他山之石,可以攻玉。

若论全球的创新一哥,很多人会给罗氏投票。尽管在处方药收入、市值这两项指标上,罗氏均排非第一。而罗氏在研发投入、管线潜力、专利布局等方面均跻身龙头之列。由此可见评论“创新一哥”的标准绝非单一指标,他应该涵盖创新药收入、研发投入、管线规模、管线质量、专利数量、平台技术水平、新分子潜力值等综合性指标。

若从这一综合体系来看,恒瑞被超越了吗?是大家选出来的石药还是百济?其实远未,但差距的确在缩小。不过在中国除了创新的考量,“一哥”的选拔还需要考虑到一关键要素——国际化,他不是BD,背后的真正含义仍然是产品的较量。

比如百济的泽布替尼,当其在海外上市三年,未完成头对头BIC试验的环境下,他在美国销售额26亿元(2022年),对应地市场份额仅约5%。横向对比DS-8201这种声名在外的产品,泽布替尼仍有差距。但如与国内产品相比,几乎是“降维打击”,有如未在海外上市PD-1替雷利珠单抗“拼上刺刀”才能获得28.6亿元的销售。其余品种在内卷中市场更是少得可怜。

稍有成果,便标新立异,但也请审视自己手中的产品,是否真正差异化了。

当MNC的立项理念早已围绕怎么实现FIC和BIC运转多年时。中国本土创新仍然挤在部分因大品种的出现而被视为有潜力的赛道,寻找Me-too“可怜”的差异化优势时,怎么能不内卷?

过往的恒瑞如此,石药、科伦等老一派,百济、信达、君实等新一派,几乎都是如此。

当然,对中国创新药而言,解决从无到有时,跟随策略是必须要的。但有了Me-too的能力,不能沉迷于Me-too的成绩,对任何企业而言,又是最难的。

“一哥”候选人百济神州的成色

百济神州真的能超过恒瑞医药,跃升“一哥”吗?

不断发问的背后,是大家对于“靠前的创新和国际化布局”能否颠覆现有格局的想象和追求。

实际上,无论从市值、创新研发管线还是国际化等各个层面,百济神州和恒瑞都成为当下绕不开的两个重量级选手。截至2023年4月13日,百济神州和恒瑞是唯二两家市值破2000亿元的药企。这对“医药CP”身上投注了大家对国内创新药未来的各种期待。不过,晚于恒瑞医药出生近40年的百济神州,是否有机会凭借全新打法撼动“一哥”地位呢?

百济神州最为人称道的便是其国际化路径。业内形容百济神州,多觉其具有与生俱来的国际视野,且在人才方面舍得花钱,颇有“高举高打”之味。

与此同时,除了直接在海外建设团队,百济神州还格外注重海外人才的招揽。这在国内可以称得上一件“与众不同”的事。据接近百济神州的一位业内人士透露,“目前百济神州全球科研团队有3000人,汪来为全球研发负责人,下有19个部门,其中超过一半是老外。”

吸引如此多的海外人才,百济神州的秘诀在哪?这侧面或能映射出,百济神州文化氛围和架构体系相对更接近国际化。

这点从前不久百济神州国内创举性任命了首位全球多元性和健康公平负责人时,也能管中窥豹。该任命之外,百济还在内部建立了DEI&B和健康公平理事会,旨在提升其DEI&B举措、改善药物可及性和可负担性,并确保其在全球临床试验生态系统中实现更充分的患者多样性。对比MNC,百济神州在全球化的进程中也丝毫不弱,已不仅是靠拢,而是一定程度上的领先。

从这个层面而言,百济的国际化不仅仅是产品出海,而是从自己内部框架的各个环节都有所顾及,从而朝着国际化发展。不过至今,百济还未走出亏损步伐。

相反的是,恒瑞则不太一样,虽然国际化喊得并不晚,但是真正推进进度却不算快。近两年走向国际化的大动作频频,但人才流动也水涨船高。它在海外建立的子公司Luzsana便经历了一系列外籍中高层陆续离职窘境,如美国/欧洲首席执行官Scott Filosi、美国/欧洲首席医学官Joseph E. Eid等。此外,恒瑞目前高管团队中,生物大分子背景的人才也相对少有。

除了人的差别外,关于人如何用“钱”也是一大看点。此时,研发投入的参差便体现出来了。恒瑞近10年累计研发投入238亿元,还比不上百济神州近3年研发投入总和。研发投入经过持久的积淀,自然而然也反映到了创新药上市产品数量上。目前,百济神州上市创新产品数量有16款,而恒瑞仅13款。其中,百济神州BTK抑制剂泽布替尼的全球化一度让国内药企振奋。

不过,恒瑞的“一哥”地位积淀并非一日之功,自然亦非短时间可破。虽然目前创新药上市数被百济反超,但恒瑞开展核心临床数位列中国药企第一,公司新药首次IND数量也较为靠前。

此外,恒瑞最为人津津乐道的还有它庞大能打的销售队伍,人数逾万,是业内口中“能把一款不是第一的药卖到第一的位置”,其2021年销售人员数量远高于百济神州等一众药企。

至于最终百济是否能越过恒瑞,还得打个大大的问号。

“一哥”候选人石药的定力

石药是与恒瑞都是走在创新转型的两家传统药企。一家诞生于连云港,一家诞生于石家庄。由于都走在“仿转创”路上,它俩亦常常被一同放上比较桌。

石药会赶超吗?

在转型创新过程中,石药相对晚于恒瑞,但是近年来也通过一步步发力转件走向台前,它以恩必普为“演练场”,逐步构建了一个适应新药的研发、生产、销售团队。一位熟悉石药集团的业内人士透露,蔡东晨的个人危机意识很强,在公司营造了“不创新就得死”的生态氛围,正因如此,石药集团上下执行力都很强,为后续积累了宝贵经验。

在业内人士眼中,它俩较大的差异体现在BD的进程上。石药集团在BD方面踩得更为精准,如2022年石药接连将Nectin-4 ADC、Claudin 18.2 ADC两款产品分别License out给了美国Elevation、Corbus公司;同时亦能踩准热点,今年3月,石药集团新冠mRNA疫苗SYS6006在中国获纳入紧急使用,这也是国内首款新冠mRNA疫苗。

而从BD战略来讲,恒瑞一开始则更倾向于凭借自研产品对外授权。不过,其策略后续开始有所改变,从独自研发到开放合作,海外BD打开局面。2021年恒瑞海外研发投入共计12.36亿元,占总体研发投入的比重达到19.93%,

而对于产品引进的部分,恒瑞则会关注一些新颖的靶点和作用机制。这或因恒瑞已上市的创新药及目前处于后期临床的在研新药基本均为基于成熟靶点的me-better/me-too药物,仅因涉足较早或开发较快而在国内曾经领先,在国内研发“靶点扎堆”的情况下难以保持竞争力。

不太幸运的是,恒瑞若干引进项目在研发过程中屡屡遇挫,其中最为唏嘘的莫过于昔日花巨额投资的万春医药创新药普那布林被中美双否决。如此看来,“石药集团BD步伐相比与屡被诟病的恒瑞医药BD要更胜一筹”一说也并非空穴来风。

不过,目前,无论是市值、研发投入还是临床管线,石药暂时还无法媲美恒瑞。具体来看,就市值而言,石药集团市值1000亿元左右,恒瑞超2000亿元。从产品管线来说,恒瑞医药临床数量在国内“断崖式”领先,其中抗肿瘤领域管线、代谢/内分泌领域,均超石药。

在榜一哥恒瑞的抵抗力

对恒瑞的认识,要拉长时间线看。有坚持,有改变,也有挫败。

第一,恒瑞坚持创新的定力没有变过。在行业高速发展的环境下,这种旷日持久地投入是一个长期战争,没有深耕突然冒出来的企业必不长久。不过,需要承认的是,恒瑞在扩围创新的方式上有些保守,比如发展BD的时机、节奏、以及选择项目上。

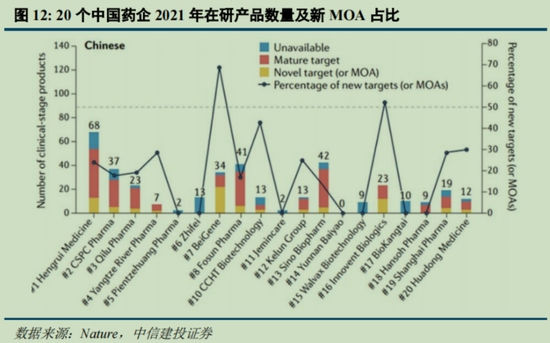

具体来看,恒瑞在管线规模也是远远领先于其他公司,包括Fast-follow药物数量。新MOA数量位于国内龙头水平,但在新靶点或新MOA的占比上,恒瑞并不是最为突出的。从创新药物靶点来看,其管线中覆盖多个国内外尚无同靶点产品获批的药物(国内新MOA),包括处于III期临床的SHR-1701(PD-L1/TGF-β)、II期临床的SHR2285(FXIA)、SHR-1802(LAG-3)、SHR-1501(IL-15)、I/II期SHR2554(EZH2)、I期临床的SHR-1707(Aβ)、SHR-1222(SOST)、HAO472(AML1-ETO)、SHR-1702(TIM-3)等。

第二,恒瑞的国际化形式上启动地早,但真正的国际化晚了。这是传统药企共同面临的难题——摸索国际化,创新药的出海与以前原料药出海和仿制药出海截然不同。对于缺乏创新药基础的中国药企,国际化第一步应该是人才的国际化,找到适合的领路人。

国际化人才的本土化,恒瑞还有差距,在摸索中。2022年5月恒瑞成立海外子公司Luzsana,被视为新征程,然而短短三个月陆续有外籍中高层从Luzsana离职,包括恒瑞美国/欧洲首席执行官Scott Filosi,恒瑞美国/欧洲首席医学官Joseph E.Eid等。

而临床研发的国际化,在吃过CRO的亏后,全面推动建设全球产品团队(Global Program Team,GPT)的国际合作模式体系、国际注册合作模式体系(Global Regulatory Affair,GRA),改变过去海外临床研发借助CRO的模式。

第三,创新难度越来越难,恒瑞朝向多元化方向发展。从恒瑞临床管线的药物来看,恒瑞的未来将发展成“以肿瘤为主,其他领域多点开花均衡发展”的局面。

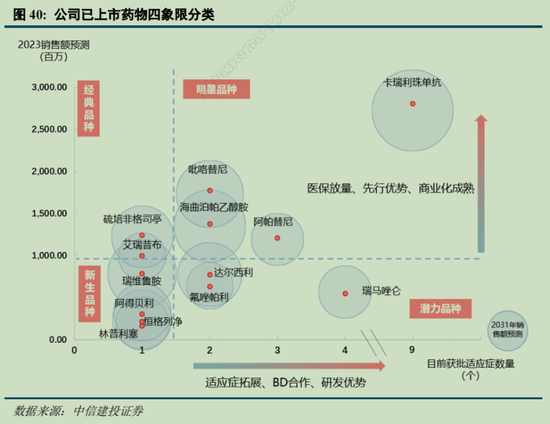

第四,恒瑞“销售神话”破灭,后续follow的新品种仍需一段消化时间。恒瑞对此已经有清醒地认识,并根据获批适应症数量(是否大于等于2个)及2023年销售额预测(是否超过10 亿)将已上市的13款新药按四象限法则分为经典品种、新生品种、潜力品种及明星品种四类,对应地采取不同的市场策略。

但不管怎样,这种因本土创新崛起而带来的对比可以让产业界觉得信心满满。因为我们的行业,未来可能不仅有一个恒瑞,而更多的“恒瑞”正在养成。