摘要:

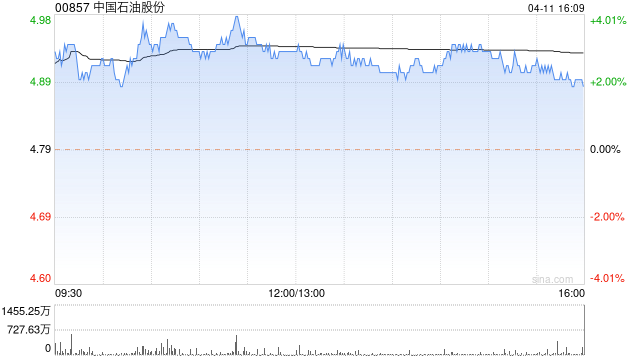

花旗发布研究报告称,对中国石油股份(00857)今明两年的布油价格预测,由80及72美元上调至84及73美元,加上更新对中石油的财务和营运数据,将中石油今明两年的盈利预测上调...

摘要:

花旗发布研究报告称,对中国石油股份(00857)今明两年的布油价格预测,由80及72美元上调至84及73美元,加上更新对中石油的财务和营运数据,将中石油今明两年的盈利预测上调...

花旗发布研究报告称,对中国石油股份(00857)今明两年的布油价格预测,由80及72美元上调至84及73美元,加上更新对中石油的财务和营运数据,将中石油今明两年的盈利预测上调19%至20%,预期2025年纯利增长3.6%。目标价由4.6港元上调至5.3港元,维持“买入”评级。

报告指出,虽然预期今年的平均油价将低于去年,但认为中石油是下游市场复苏的受惠者(尤其是炼油业务),可为其较低的勘探与生产(E&P)利润作出缓冲。此外,公司今年稍后时间的股份回购亦将为股价提供支持。