摘要:

来源:券商中国 CPI、PPI同比双双低于预期。 4月11日,国家统计局公布数据显示,3月份全国CPI(居民消费价格指数)同比上涨0.7%,PPI(工业生产者出厂价格...

摘要:

来源:券商中国 CPI、PPI同比双双低于预期。 4月11日,国家统计局公布数据显示,3月份全国CPI(居民消费价格指数)同比上涨0.7%,PPI(工业生产者出厂价格... 来源:券商中国

CPI、PPI同比双双低于预期。

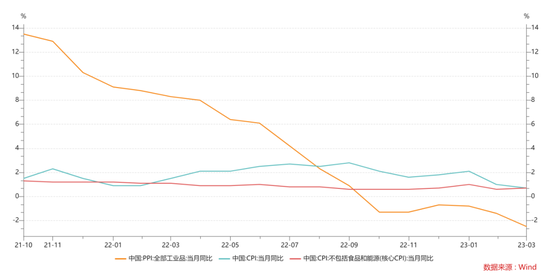

4月11日,国家统计局公布数据显示,3月份全国CPI(居民消费价格指数)同比上涨0.7%,PPI(工业生产者出厂价格指数)同比下降2.5%。两个数据的表现均低于Wind统计的机构一致预期值。

接受券商中国记者采访的专家表示,3月CPI同比涨幅低位下行,主要原因是当月菜价下跌较快,国际原油价格下行,以及国内汽车“价格战”影响较大,而PPI同比降幅扩大主要是去年基数较高的原因。展望后期,当前物价涨幅偏低,意味着年初以来消费修复力度较为温和,后期政策面促消费空间较大。PPI环比企稳反映在外需偏冷的情况下内需有所支撑,特别是生产资料中游与生活资料价格环比同时实现企稳,中下游企业盈利预期有望边际改善。

CPI创下18个月新低

最新数据显示,3月CPI同比上涨0.7%,涨幅比上月回落0.3个百分点,创下2021年10月以来新低,也低于Wind统计的市场一致预期值。而据测算,3月扣除食品和能源价格的核心CPI同比上涨0.7%,涨幅比上月扩大0.1个百分点。民生银行研究院指出,3月CPI同比表现弱于预期,主因是食品和能源的非核心通胀因素的价格下降。

启铼研究院首席经济学家潘向东对记者表示,整体来看,CPI表现低于市场预期主要是食品价格持续偏弱,上涨动力不足所致,叠加非食品价格上涨温和,总体呈现出服务需求复苏偏弱的情形。

东方金诚首席宏观分析师王青分析,3月CPI同比涨幅低位下行,主要原因是当月菜价下跌较快,国际原油价格下行,以及国内汽车“价格战”影响较大。

3月份,CPI中的食品价格和非食品价格涨幅均比上月回落。其中,鲜菜价格和工业消费品价格降幅较大。数据显示,3月蔬菜价格同比下降11.1%,降幅扩大7.3个百分点;工业消费品价格由上月上涨0.5%转为下降0.8%,主要受能源和汽车价格下降影响,其中汽油和柴油价格分别下降6.6%和7.3%,燃油小汽车价格下降4.5%。

而环比看,食品中,鲜菜价格下降7.2%,降幅比上月扩大2.8个百分点,影响CPI下降约0.17个百分点,占CPI总降幅近六成。

从核心CPI看,潘向东还指出,3月核心CPI的上行需要靠两方面力量拉动,一是居住服务价格,二是服务项目价格中枢的抬升。但整体来看,尽管疫情后需求有所恢复,但很难寄希望居民消费意愿和消费能力在短期内得到大幅改善,毕竟疫情期间居民杠杆率持续上升,收入增速放缓,以及房价的上涨均制约了居民资产负债表的修复,复苏将是一个缓慢的过程。因此2023年全年CPI 都可能处在相对温和状态,核心CPI偏弱,也意味着总需求过热的风险较小或有限。

出行需求持续恢复,机票价格同比上涨37%

虽然CPI同比涨幅弱于市场预期,但能够看到3月出行需求持续恢复。

国家统计局城市司首席统计师董莉娟介绍,同比看,非食品中,服务价格上涨0.8%,涨幅比上月扩大0.2个百分点,其中飞机票、宾馆住宿、交通工具租赁费、旅游价格分别上涨37.0%、6.1%、5.9%和5.3%,涨幅均有扩大。环比看,宾馆住宿和飞机票价格分别上涨3.5%和2.9%。

王青表示,消费修复对物价的影响主要体现在飞机票、宾馆住宿及旅游价格较快上涨方面,但对整体物价水平影响不大。当前物价涨幅偏低,意味着年初以来消费修复力度较为温和,后期政策面促消费空间较大,其中货币政策也有条件向稳增长方向适度发力。

民生银行研究院也认为,货币与财政政策仍有适时发力空间。尤其在货币政策方面,可以考虑从引导商业银行下调存款利率入手。一是欧美加息在年中即将临近尾声,对我国利率调整的制约在减小;二是可以缓解商业银行息差压力,欧美银行业的危机表明,金融系统的信心和稳健是支持实体健康发展的重要支撑;三是可以促进居民消费和企业投资;四是当前中国制造业正在向产业链高端升级,资本市场在这方面的资源配置效率要优于间接融资市场,降低利率可吸引更多资金要素流向资本市场。

仲量联行大中华区首席经济学家庞溟表示,年内CPI非食品项与核心CPI有望在低位继续徘徊波动,相对有限的通胀压力依然不会对货币政策等宏观政策形成掣肘。但数据也说明内需仍处于企稳恢复阶段、修复动能有待进一步增强,政策需继续加力呵护与扩大内需,把恢复和扩大消费摆在优先位置,有效带动全社会投资,通过高质量供给创造有效需求。

基数因素拖累PPI表现

3月份,受国内经济加快恢复及国际市场部分大宗商品价格走势影响,全国PPI环比持平;受上年同期对比基数较高影响,同比下降。

庞溟表示,PPI同比创下近三年来最大降幅。背后主要的短期原因是2022年乌克兰危机给大宗商品带来的高基数效应。但考虑到世界主要经济体增速放缓和全球贸易疲弱带来的外部挑战,以及中国社会有效需求尤其是消费和房地产投资的复苏节奏仍偏缓慢,未来一段时间内PPI仍有较大可能承压并延续弱势运行。

民生银行研究院则认为,整体看,当前PPI同比降幅扩大主要是去年基数较高的原因,而PPI环比企稳反映在外需偏冷的情况下内需有所支撑。特别是生产资料中游与生活资料价格环比同时实现企稳,中下游企业的盈利预期有望边际改善。

目前看“CPI-PPI剪刀差”仍在扩大,PPI的降幅在扩大。潘向东认为,2023 年全年 CPI可能处在相对温和状态,目前PPI仍可能处在探底进程,上半年PPI通胀仍将在基数效应压制下处于收缩区间。预计CPI-PPI同比剪刀差将扩张至年中左右,且下半年也处于不会转负的状态,在此情形下,下游利润有望改善。

责编:罗晓霞

校对:陶谦